.png)

Le crédit hypothécaire amortissable est un prêt accordé à un propriétaire qui met en garantie son bien immobilier. Contrairement à un crédit immobilier classique, il n’est pas destiné à financer un achat, mais à mobiliser la valeur d’un patrimoine existant. Le fonctionnement détaillé est expliqué dans notre guide complet sur le crédit hypothécaire.

Un remboursement progressif et prévisible

Chaque mensualité inclut une part de capital et une part d’intérêts. Au fil du temps, la part du capital augmente et celle des intérêts diminue. Cela garantit qu’au terme du prêt, la dette est totalement remboursée.

Qui peut bénéficier d’un crédit hypothécaire amortissable ?

- Bien immobilier situé en France métropolitaine, valeur minimale 300 000 €.

- Montant minimum du prêt : 100 000 € (500 000 € pour un achat immobilier).

- Revenus après mensualité : minimum 2 500 €.

Ces critères correspondent aux conditions pour obtenir un crédit hypothécaire.

Pas de limite d’âge ni de questionnaire médical

Contrairement aux banques françaises, les établissements partenaires étrangers n’imposent ni limite d’âge stricte, ni assurance emprunteur, ni questionnaire médical. Un senior peut donc obtenir un financement jusqu’à 95 ans en fin de prêt, comme dans les dispositifs destinés au crédit hypothécaire senior.

Combien pouvez-vous emprunter ?

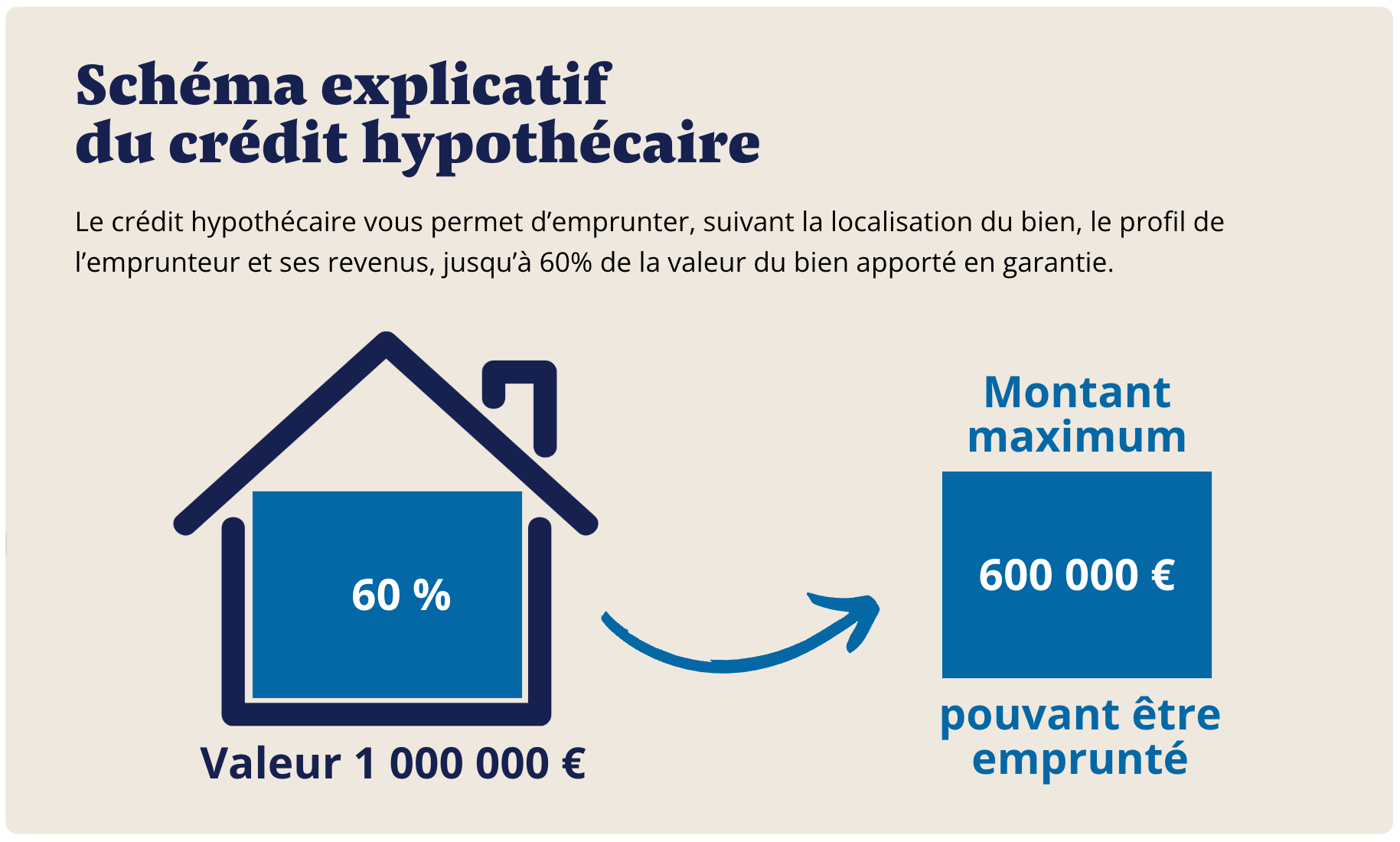

Le principe des 60 %

Un crédit hypothécaire amortissable permet d’obtenir jusqu’à 60 % de la valeur nette d’un bien.

- Exemple type : bien estimé à 500 000 €.

- Montant mobilisable : 300 000 €.

- Taux moyen en septembre 2025 : 5,5 % sur 25 ans.

- Mensualité ≈ 1 850 € (hors assurance).

Pour des opérations à plus petite échelle, la logique est identique à celle d’un crédit hypothécaire 100 000 euros.

Une nouvelle génération de crédits hypothécaires amortissables permet désormais de financer jusqu’à 70 % du bien

Le marché du crédit hypothécaire amortissable évolue rapidement avec l’arrivée de nouvelles banques partenaires proposant des quotités plus élevées que les standards historiques du marché. Certaines structures spécialisées peuvent désormais financer jusqu’à 70 % de la valeur d’un bien immobilier détenu en nom propre, sous réserve de revenus stables et d’un dossier patrimonial cohérent.

Cette évolution permet à de nombreux propriétaires de mobiliser une trésorerie plus importante tout en conservant leur patrimoine immobilier et une visibilité claire sur leurs mensualités grâce au fonctionnement amortissable.

Des financements plus souples et plus rapides

Ces nouvelles solutions hypothécaires reposent sur une approche simplifiée du financement :

- expertise immobilière réalisée à distance sur pièces ;

- accord de principe obtenu sous environ une semaine ;

- déblocage des fonds sous trois semaines après validation finale.

Le prêt peut être structuré en amortissable sur une durée maximale de 25 ans, avec :

- un taux observé autour de 5,6 % ;

- des frais globaux proches de 8 % ;

- sans affectation obligatoire des fonds.

Les liquidités peuvent ainsi être utilisées librement pour :

- une succession ;

- un rachat de soulte ;

- une restructuration patrimoniale ;

- un investissement ;

- ou une opération de trésorerie.

Cette nouvelle approche du crédit hypothécaire amortissable attire particulièrement :

- les seniors ;

- les indépendants ;

- les multipropriétaires ;

- ainsi que les profils refusés par les banques françaises malgré un patrimoine immobilier important.

L’augmentation progressive des quotités finançables transforme ainsi le crédit hypothécaire amortissable en véritable outil de gestion patrimoniale à long terme.

Un coût global à anticiper

Tout crédit hypothécaire entraîne 8,5 % de frais du montant emprunté, comprenant :

- frais bancaires,

- honoraires d’intermédiation,

- frais notariés,

- expertise immobilière.

Ces dépenses sont détaillées dans le coût d’un crédit hypothécaire et sont généralement intégrées au financement.

Quels projets financer avec un crédit hypothécaire amortissable ?

Payer des frais de succession

Exemple : un couple hérite d’une maison de 500 000 € et doit régler 150 000 € de droits. Grâce à un prêt amortissable de 300 000 €, ils paient l’administration fiscale sans vendre.

Racheter une soulte après divorce

En cas de séparation, un conjoint peut racheter la part de l’autre grâce à un crédit amortissable.

Régler une dette fiscale

Un propriétaire peut utiliser son bien comme levier pour refinancer une dette fiscale ou de TVA.

Financer une SCI ou une SARL familiale

Les structures familiales peuvent mobiliser la valeur d’un bien via un crédit amortissable.

Amortissable ou in fine : quelle différence ?

Le crédit amortissable : progressif et sécurisé

Mensualités fixes, capital remboursé progressivement. Solution classique pour les projets de long terme.

Le crédit in fine : souplesse mais exigence

Intérêts seuls pendant la durée, capital remboursé à la fin.

Comparatif

- Amortissable : visibilité, dette réduite chaque mois.

- In fine : trésorerie optimisée mais capital dû en une fois.

Processus et délais d’un crédit amortissable

Les étapes

- Étude de faisabilité et éligibilité

- Expertise immobilière → fixation du montant.

- Accord bancaire → banques proposant un crédit hypothécaire.

- Signature notariale

- Déblocage des fonds.

Délais moyens

6 à 8 semaines, incluant expertise, validation bancaire et signature notariale.

Tableau des frais d'un crédit hypothécaire amortissable

Risques et sécurisation

Le risque principal est le défaut de remboursement prolongé → la banque peut demander la saisie du bien après une longue procédure judiciaire. Voir : risques du crédit hypothécaire.

FAQ – Crédit hypothécaire amortissable

Quelle est la durée maximale ?

Jusqu’à 30 ans (95 ans max en fin de prêt).

Quels frais prévoir ?

8,5 % du montant emprunté.

Quel est le taux ?

5,5 % en septembre 2025, fixe et connu dès la signature. Voir : taux crédit hypothécaire 2026.

Qui peut en bénéficier ?

Tout propriétaire d’un bien d’au moins 300 000 €, prêt min. 100 000 €.

Questions fréquentes autour du crédit hypothécaire amortissable

Dans le cadre d’un prêt immobilier, l’emprunteur doit anticiper la durée du prêt, le montant du prêt et le coût total de l’opération. Selon le taux fixe ou variable et le taux d’intérêt, les remboursements sont établis sous forme d’échéances. Le prêteur vérifie le taux d’endettement avant toute offre de prêt, qu’il s’agisse d’une résidence principale ou d’un investissement locatif. Le contrat de prêt précise aussi les frais de dossier, les frais de notaire et l’assurance de prêt. L’emprunteur peut souscrire un crédit à la consommation ou un prêt personnel en complément, mais il doit rester vigilant au capital restant dû et à la possibilité d’un remboursement anticipé. Le courtier accompagne la demande de prêt et l’anticipation des échéances, y compris dans le cas d’un rachat de crédit pour adapter la durée de remboursement et le montant total.

Pour aller plus loin, découvrez comment le crédit hypothécaire peut offrir une solution de financement durable et adaptée aux propriétaires souhaitant mobiliser la valeur de leur patrimoine tout en conservant leur bien immobilier.

À lire aussi :Hypothéquer sa maison : conditions et étapes · Frais de notaire d'un crédit hypothécaire

.svg)