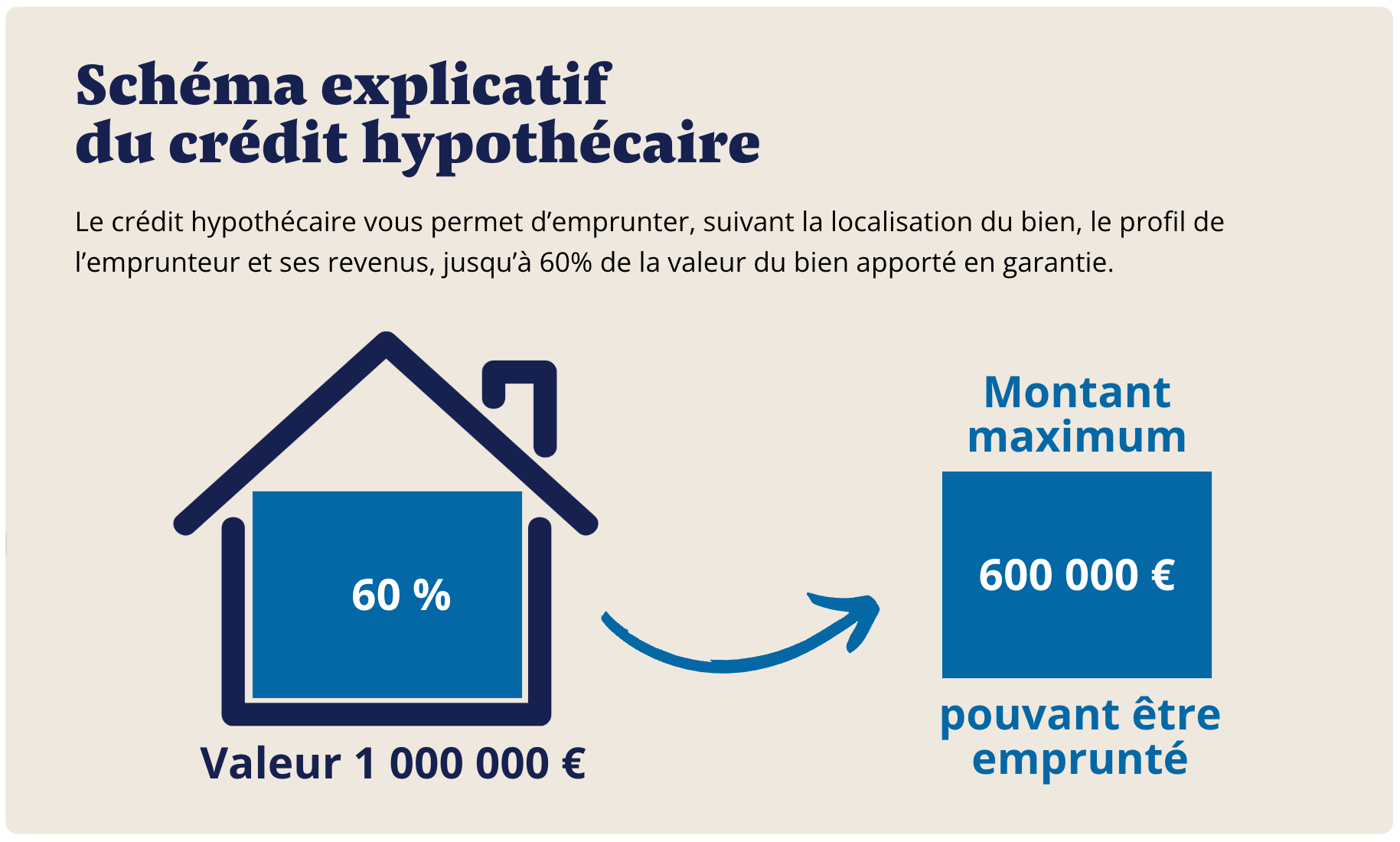

Après plusieurs années de hausse, les taux se sont stabilisés en 2025. Cette accalmie redonne de l’oxygène aux propriétaires qui souhaitent transformer leur patrimoine immobilier en liquidités via un crédit hypothécaire. Contrairement aux banques françaises, frileuses, ce sont les banques partenaires étrangères qui financent encore sous hypothèque. Le sujet attire de plus en plus de propriétaires désireux d’obtenir des liquidités en mobilisant la valeur de leur bien, confirmant l’intérêt croissant pour le crédit hypothécaire.

Les taux moyens en 2025 : grille officielle

D’après les barèmes communiqués par nos partenaires (T3 2025) :

- Achat immobilier :

- in fine 10 ans = 4,40 %

- amortissable 10–17 ans = 4,35 %

- amortissable 20–25 ans = 4,60 %

- SCI familiale :

- amortissable = 4,65 %

- in fine = 4,95 %

- Trésorerie privée :

- amortissable = 5,65 %

- in fine = 5,95 %

- Trésorerie professionnelle :

- amortissable = 5,80 %

- in fine = 5,95 %

Pour comprendre les profils et actifs finançables selon les banques partenaires, la page Qui peut faire un crédit hypothécaire ? constitue une référence utile.

Influence de la quotité et de la durée

Plus la quotité (50 % vs 60 %) est élevée, plus le taux augmente.

Exemple : sur un bien estimé à 500 000 €, un prêt de 250 000 € (50 %) sur 20 ans sera financé à 4,35 %, alors qu’un prêt de 300 000 € (60 %) sera à 4,60 %.

La durée joue aussi un rôle : 10 ans = taux plus bas, 25 ans = taux plus élevés. Malgré cela, l’hypothèque reste compétitive par rapport aux crédits français classiques. Lorsque la recherche de liquidités est au cœur du projet, les conditions liées à la trésorerie sont détaillées sur crédit hypothécaire pour trésorerie.

Exemple concret : prêt hypothécaire en 2025

Un propriétaire parisien mobilise 500 000 € sur 25 ans pour régler des droits de succession.

- Taux : 4,60 %

- Mensualité : ≈ 2 830 €

- Frais : 8,5 % du montant (42 500 €) intégrés dans l’opération

- Pas d’assurance obligatoire, pas de limite d’âge

Résultat : il paie ses droits et conserve son patrimoine. Ce type de montage est souvent requis par les professionnels indépendants, comme expliqué sur crédit hypothécaire professions libérales.

Tableau des frais du crédit hypothécaire (hors taux)

Comparaison avec les crédits classiques

En France, un prêt immobilier classique impose : assurance, limite d’âge, questionnaire médical, étude de revenus stricte.Le crédit hypothécaire est plus souple : il s’appuie uniquement sur la valeur du bien, et reste accessible aux seniors, indépendants et professions libérales. Pour les aspects budgétaires, les paramètres essentiels sont détaillés dans coût crédit hypothécaire.

Opportunités à saisir en 2025

Avec des taux stabilisés entre 4,35 % et 5,95 %, 2025 est une année idéale pour :

- régler une succession,

- financer un divorce ou une soulte,

- consolider une dette fiscale,

- refinancer une SCI familiale,

- investir dans un projet professionnel.

Pour les montages appliqués au patrimoine détenu via structure, les spécificités sont synthétisées dans crédit hypothécaire pour SCI.

Conclusion

Les taux des crédits hypothécaires en 2025 varient selon la durée, la quotité et l’usage : 4,35 % à 4,95 % pour l’immobilier et SCI, 5,65 % à 5,95 % pour la trésorerie.

Ils restent compétitifs et surtout beaucoup plus accessibles que les crédits classiques.

Pour choisir le bon montage en fonction de votre patrimoine et de vos objectifs, il reste essentiel de comprendre précisément le fonctionnement du crédit hypothécaire avant toute décision.

.svg)