.png)

Médecins, avocats, notaires, architectes ou experts-comptables disposent souvent d'un patrimoine immobilier conséquent, mais peinent à obtenir un financement bancaire classique en raison de revenus irréguliers ou d'un endettement professionnel. Le crédit hypothécaire mobilise la valeur d'un bien immobilier pour financer un projet professionnel ou personnel, sans le vendre. Il s'appuie sur la valeur du bien et sur une capacité de remboursement appréciée sur les bilans plutôt que sur des fiches de paie mensuelles, ce qui redonne aux indépendants une réelle liberté d'action.

Qu'est-ce qu'un crédit hypothécaire pour une profession libérale ?

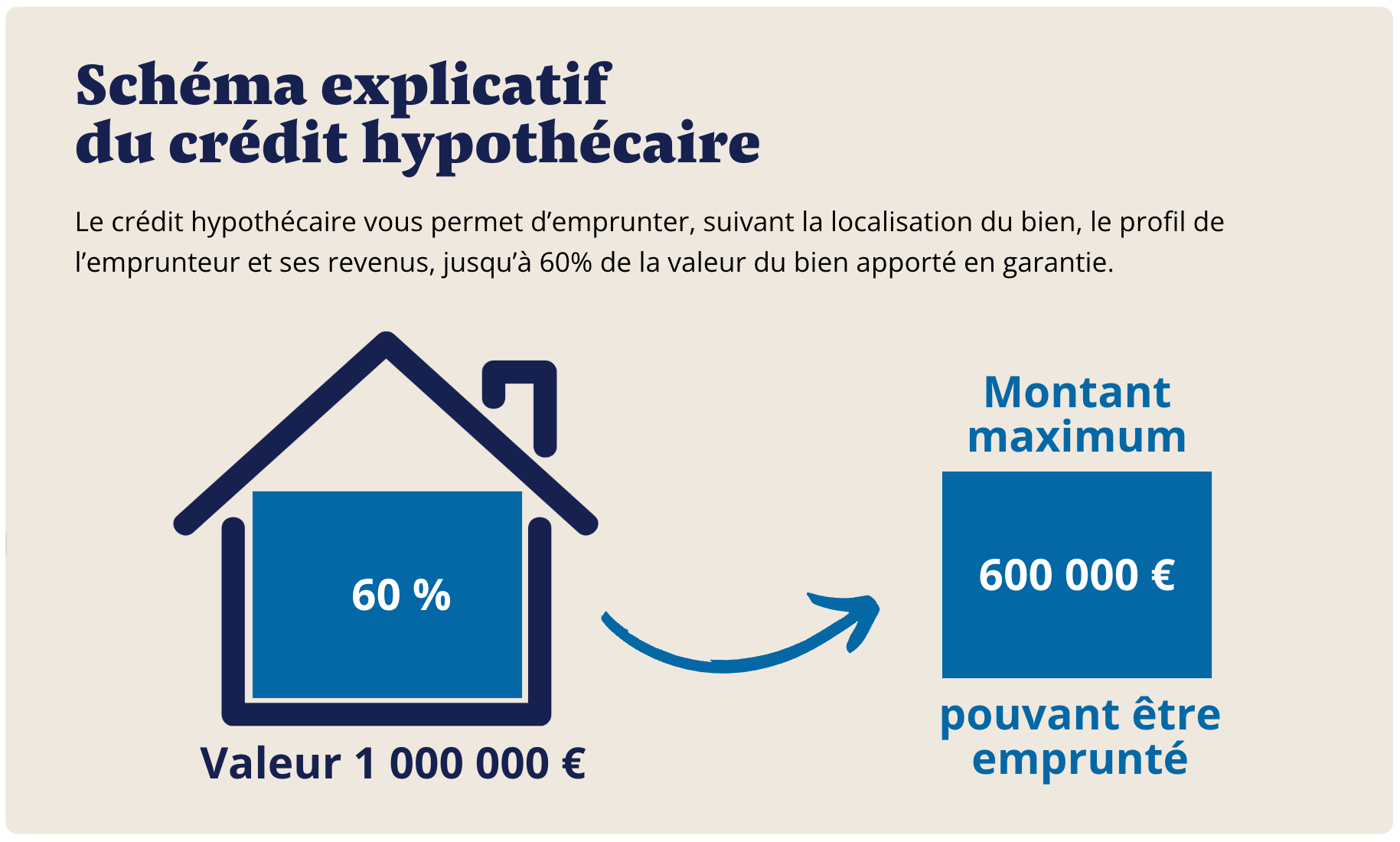

Un crédit hypothécaire repose sur une hypothèque inscrite devant notaire et publiée au service de la publicité foncière. Le propriétaire conserve l'usage de son bien et en reste pleinement propriétaire, la banque ne pouvant engager une procédure qu'en cas de défaut prolongé. Il permet de transformer un patrimoine immobilier existant en liquidités immédiates, sans vendre ni interrompre l'activité. Le taux tourne autour de 5,7% en amortissable et 6% en formule in fine, avec une durée pouvant aller jusqu'à 25 ans en amortissable pour alléger les mensualités. Aucune limite d'âge n'est appliquée et l'assurance emprunteur n'est pas obligatoire, deux atouts appréciés des professions libérales. Les frais de mise en place représentent 8,5% du montant emprunté, comprenant l'intermédiation, les frais notariés, les frais bancaires et l'expertise du bien.

Pourquoi les professions libérales sont-elles souvent refusées en banque ?

Les professions libérales génèrent des revenus souvent confortables, mais par nature irréguliers. Là où les banques traditionnelles privilégient les profils salariés disposant de bulletins de paie réguliers, un avocat, un médecin ou un expert-comptable se heurte fréquemment à des refus, ce qui complique le financement d'un rachat de parts, d'une installation ou d'un investissement. Le crédit hypothécaire contourne ce blocage car la décision repose d'abord sur la valeur du bien mis en garantie et sur des revenus appréciés dans la durée, à partir des bilans, plutôt que sur la seule stabilité mensuelle. Cette logique intègre les parcours non linéaires, marqués par des variations de chiffre d'affaires ou des phases de transition, et permet des conditions plus souples, y compris en présence d'un endettement professionnel, comme le détaille notre page sur le financement professionnel après un refus bancaire.

Conditions : la valeur du bien et des revenus, même irréguliers

L'éligibilité repose sur deux critères. Le premier est la valeur du bien mis en garantie, qui doit valoir au minimum 300 000 euros, le montant mobilisable atteignant jusqu'à 70% de la valeur expertisée. Le second est la capacité de remboursement : les revenus doivent être au moins égaux à trois fois la mensualité du prêt sollicité. Pour une profession libérale, cette capacité n'est pas jugée sur des fiches de paie mais sur les bilans et les revenus moyens sur plusieurs exercices, ce qui permet de lisser les variations d'activité. Contrairement à une idée répandue, un crédit hypothécaire ne s'obtient donc pas sur la seule valeur du bien : des revenus suffisants restent indispensables, même s'ils sont irréguliers. Les critères complets figurent sur notre page des conditions pour obtenir un crédit hypothécaire.

Quels projets financer avec un crédit hypothécaire ?

Le champ des projets finançables est large, et les fonds ne sont pas affectés à un usage précis. Sur le plan professionnel, un médecin peut acheter un cabinet, financer un plateau technique ou racheter une patientèle ; un avocat peut acquérir un local ou entrer dans une société d'avocats. La solution accompagne aussi les projets de diversification, comme l'achat de parts dans une clinique, la création d'un centre pluridisciplinaire ou l'ouverture d'un second cabinet, et permet de restructurer des dettes professionnelles coûteuses pour réduire la pression mensuelle. En cas de dettes fiscales ou sociales, elle offre une solution immédiate pour régler une dette fiscale et éviter des poursuites. Sur le plan personnel, elle couvre aussi bien des travaux, des études que d'autres projets. Prenons le cas de Nadia, médecin propriétaire d'un appartement estimé à 500 000 euros, qui souhaite financer l'équipement d'un cabinet secondaire : elle mobilise 100 000 euros via un crédit hypothécaire sur 25 ans au taux de 5,69% par an, soit une mensualité de 625 euros et des frais de mise en place de 8 500 euros représentant 8,5% du montant emprunté. Ses revenus professionnels, très supérieurs à 1 875 euros par mois, satisfont largement le critère des trois fois la mensualité, et son emprunt reste bien en deçà du plafond de 70% de la valeur, qui autoriserait un montant nettement plus élevé si besoin. Elle développe son activité sans vendre son patrimoine. Une formule in fine peut par ailleurs alléger l'effort mensuel si une revente ou un refinancement est prévu, et le détail des frais figure sur notre page du coût d'un crédit hypothécaire.

Les erreurs à éviter

Plusieurs erreurs fragilisent l'opération. La première est de solliciter un montant disproportionné par rapport au besoin réel, ce qui alourdit inutilement l'endettement. La deuxième est de confondre le crédit hypothécaire avec un crédit professionnel classique, qui repose, lui, sur les revenus et la rentabilité de l'activité. La troisième est de ne pas définir clairement l'objectif du financement : un projet mal chiffré fragilise l'équilibre à moyen terme, même avec un bien de grande valeur. Il faut aussi ajuster la durée, une durée trop courte générant des mensualités excessives et une durée trop longue augmentant le coût total. Enfin, engager seul un montage hypothécaire, qui suppose une expertise juridique, fiscale et financière, expose à des erreurs de structuration que les risques du crédit hypothécaire détaillent.

Quelles alternatives en cas de refus ?

Si le crédit hypothécaire n'est pas envisageable, d'autres solutions patrimoniales existent. Le nantissement d'un contrat d'assurance-vie peut dégager des liquidités à moindre coût. La vente à réméré permet de céder temporairement le bien à un investisseur tout en conservant la faculté de le racheter, utile en cas de difficulté passagère. La vente avec complément de prix procure enfin une avance de trésorerie immédiate sans se déposséder définitivement du bien

FAQ – Crédit hypothécaire et professions libérales

Une profession libérale peut-elle obtenir un crédit hypothécaire malgré des revenus irréguliers ?

Oui. Les revenus irréguliers ne sont pas un obstacle en soi, car ils sont appréciés sur les bilans et sur plusieurs exercices plutôt que sur des fiches de paie. Ils doivent toutefois rester suffisants, au moins égaux à trois fois la mensualité, la valeur du bien étant le second critère.

Quels projets financer avec un crédit hypothécaire ?

L'installation ou l'achat d'un cabinet, un plateau technique, le rachat d'une patientèle ou de parts, des travaux, des études ou un projet successoral. Les fonds étant d'usage libre, leur emploi s'adapte à l'évolution du projet sans renégocier le contrat.

Quels sont les risques ?

Le principal risque reste l'incapacité prolongée à rembourser, qui peut conduire à une saisie, mais la procédure est longue, encadrée et évitable lorsque le montage est bien dimensionné. Le critère des revenus au moins égaux à trois fois la mensualité protège précisément contre ce risque.

Jusqu'à quel montant un professionnel peut-il emprunter ?

Jusqu'à 70% de la valeur expertisée du bien, ce plafond restant un maximum. Compte tenu des valeurs souvent élevées des biens détenus par les professions libérales, cela représente des montants importants, mobilisables sans vendre le patrimoine.

Quelles alternatives en cas de refus ?

Le nantissement d'assurance-vie, la vente à réméré ou la vente avec complément de prix permettent de mobiliser un patrimoine autrement. Ces solutions complètent le crédit hypothécaire selon la situation et le degré d'urgence.

.svg)