Le rôle du notaire dans la vente à réméré

Le notaire est la clé de voûte juridique du réméré. Il contrôle la proportionnalité du montage, la réalité du transfert de propriété (pour éviter la requalification en prêt déguisé), l'équilibre des conditions d'occupation, et l'affectation des fonds (règlement des créanciers, purge des inscriptions). Son intervention est particulièrement cruciale lorsque le vendeur fait face à un surendettement ou une déchéance du terme.

Transfert de propriété et faculté de rachat

Le réméré est une vraie vente : l'acquéreur devient propriétaire dès la signature. Le vendeur conserve toutefois un droit exclusif de rachat inscrit dans l'acte, opposable à tous. Tant que ce droit n'est pas exercé, l'acquéreur détient la propriété, mais ne peut ni refuser le rachat ni empêcher le retour du vendeur dès lors que les conditions sont réunies. Ce mécanisme est particulièrement utile pour éviter une vente judiciaire.

L'occupation du bien pendant le réméré

Le vendeur reste dans le bien via une convention d'occupation intégrée à l'acte notarié - distincte d'un bail classique. L'indemnité est prépayée pour toute la durée à la signature. En cas de rachat anticipé, la partie non consommée est restituée au prorata. Ce maintien dans les lieux est déterminant pour un propriétaire déjà inscrit au FICP ou en situation d'interdit bancaire.

Le rachat du bien : modalités et financement

Le rachat peut intervenir à tout moment pendant la durée de l'acte, sans attendre l'échéance. Il est financé par un refinancement bancaire (une fois la situation stabilisée), un apport personnel, ou la revente du bien à un tiers. Le respect du délai est essentiel : passé le terme, la faculté s'éteint automatiquement.

Point fiscal important : lors du rachat, la vente initiale est considérée comme annulée. Aucun droit de mutation n'est dû une seconde fois - seuls 125 € de frais fixes sont à régler chez le notaire. Référence : BOI 4B-1-99 du 7 juin 1999.

À quoi sert la vente à réméré ? Cas d'usage concrets

Chez PraxiFinance, nous considérons le réméré comme un outil patrimonial stratégique, pas uniquement un dispositif de dernier recours. Il permet de réinjecter rapidement des liquidités, de sécuriser un patrimoine ou de désamorcer une situation complexe avant qu'elle ne devienne irréversible.

Éviter une saisie immobilière

Lorsqu'un commandement de payer a été signifié ou qu'une audience d'orientation est imminente, le réméré permet de régler la dette, purger les inscriptions et arrêter la procédure avant la vente aux enchères. Le notaire règle directement le créancier à la signature.

Régler des dettes fiscales

Les dettes fiscales génèrent des majorations et des saisies rapides. Le réméré permet un règlement immédiat auprès de l'administration fiscale, avant d'en arriver à des situations extrêmes comme la faillite personnelle.

Contourner un refus bancaire ou un fichage FICP

Le réméré n'est pas un crédit : il n'exige ni taux d'endettement, ni assurance, ni scoring bancaire. Il s'adresse aux propriétaires que les banques ne peuvent pas financer, notamment les personnes inscrites à la Banque de France ou en situation d'interdit bancaire.

Restructurer plusieurs dettes en une seule opération

Lorsque plusieurs créances se cumulent, le réméré permet de les solder en une seule opération notariée. Alternative souvent utilisée lorsque le surendettement est imminent mais que le bien a une valeur suffisante.

Financer un projet professionnel sans dilution du capital

Un chef d'entreprise peut mobiliser la valeur de son bien pour financer une croissance externe, un apport en compte courant ou régler des dettes urgentes - sans passer par une banque et sans céder des parts. Alternative directe à un crédit entreprise en difficulté.

Payer une soulte (divorce, succession)

e réméré génère rapidement le capital nécessaire pour régler un partage ou débloquer une succession, sans vendre définitivement un bien familial - ce qui peut éviter une liquidation judiciaire.

Important

Le réméré n'est pas un crédit déguisé. C'est une vente notariée juridiquement encadrée depuis 1804. Il n'y a pas d'intérêts bancaires, pas d'assurance exigée, pas de taux d'endettement à respecter. Ce qui compte, c'est la valeur du bien et la stratégie de sortie.

Conditions et éligibilité à la vente à réméré

Conditions liées au vendeur

Être propriétaire du bien. Disposer d'un plan de sortie réaliste : rachat ou revente maîtrisée à un tiers. Ne pas être dans une situation définitivement insolvable. Aucun critère bancaire n'est exigé. Le réméré s'adresse aux propriétaires en tension que le circuit bancaire ne peut plus servir, à la différence d'un dossier de surendettement avancé.

Conditions liées au bien immobilier

PraxiFinance intervient exclusivement sur des biens d'une valeur minimale de 400 000 €, situés dans des zones à forte liquidité : grandes agglomérations, villes dynamiques, stations balnéaires ou de ski, avec une valeur nette suffisante pour structurer un montage équilibré.

Conditions financières : montant, ratio et durée

Durée : 12 à 36 mois en pratique (maximum légal : 5 ans). Prix de vente : 40 à 60 % de la valeur vénale (seuils qui évitent le risque de lésion). Ratio de dette : le passif à couvrir ne doit pas dépasser ~50 % de la valeur du bien.

Coût, durée et fiscalité de la vente à réméré

Coût détaillé d'une vente à réméré

Le coût d’une vente à réméré est entièrement transparent et fixé dès la signature chez le notaire : frais de notaire, honoraires d’accompagnement et indemnité d’occupation sont connus à l’avance, sans aucune mensualité pendant toute la durée de l’opération. Cette solution de refinancement immobilier permet au vendeur d’obtenir rapidement des liquidités tout en conservant la possibilité de racheter son bien dans un délai défini. Dans le cadre d’une vente à réméré, les frais de notaire représentent généralement 2 à 3 % du prix de vente, les honoraires d’accompagnement environ 6 %, tandis que l’indemnité d’occupation varie entre 10 et 12 % par an, prépayée à la signature. Tous ces coûts sont sécurisés contractuellement afin d’offrir une visibilité totale au propriétaire souhaitant éviter une saisie immobilière ou restructurer sa situation financière.

Durée de la faculté de rachat

La durée légale est de 6 mois à 5 ans conformément aux articles 1659 à 1673 du Code civil. En pratique, nos investisseurs limitent les opérations à 3 ans pour conserver un montage temporaire et soutenable. Le vendeur peut racheter à tout moment - un rachat anticipé entraîne simplement la restitution prorata de l'indemnité prépayée. Si le délai expire sans rachat, la faculté s'éteint automatiquement.

Fiscalité applicable

Droits d'enregistrement : identiques à une cession classique (payés par l'acquéreur à la signature). Plus-value : neutralisée dans de nombreux cas - résidence principale exonérée ; rachat dans les délais = annulation de la vente initiale (pas de nouvelle mutation). IFI : le bien sort du patrimoine du vendeur pendant la durée du réméré - impact positif potentiel. Taxe foncière : répartie selon les termes de l'acte. Indemnité d'occupation : prépayée, non imposable pour le vendeur. Référence officielle : BOI 4B-1-99 du 7 juin 1999.

Deux exemples chiffrés de vente à réméré

Exemple 1 — Chef d'entreprise parisien : financer une croissance externe

Situation : Un dirigeant parisien doit mobiliser 450 000 € pour racheter un concurrent. Sa banque refuse — délais trop courts, opération jugée risquée. Cas typique de crédit entreprise en difficulté. Il mobilise la valeur de son appartement parisien.

Dans cet exemple de vente à réméré, un bien immobilier estimé à 1 000 000 € est vendu avec une décote de 40 %, soit un prix de vente réméré de 600 000 €. Les frais de notaire représentent 15 000 € (2,5 %), auxquels s’ajoutent 36 000 € d’honoraires d’accompagnement ainsi que 180 000 € d’indemnités d’occupation calculées sur 3 ans à 10 % par an. Après déduction de l’ensemble des coûts liés à l’opération, le vendeur dispose immédiatement d’une trésorerie nette de 369 000 € à la signature.La vente à réméré permet ainsi d’obtenir rapidement des liquidités sans mensualités bancaires, tout en conservant une faculté de rachat du bien à un prix fixé dès le départ. Dans ce cas précis, le prix de rachat est maintenu à 600 000 €, offrant au propriétaire une visibilité complète sur les conditions financières de son refinancement immobilier.

Sortie prévue : rachat via prêt bancaire classique une fois la croissance externe intégrée et les comptes stabilisés.

Exemple 2 — Propriétaire à Neuilly : stopper une saisie immobilière

Situation : Un appartement de 800 000 € est menacé de vente judiciaire. La dette au Crédit Logement s'élève à 250 000 €.

Dans cet exemple de vente à réméré, un bien immobilier estimé à 800 000 € est vendu avec une décote de 40 %, soit un prix de vente réméré de 480 000 €. Les frais de notaire s’élèvent à 12 000 € (2,5 %), auxquels s’ajoutent 28 800 € d’honoraires d’accompagnement ainsi que 96 000 € d’indemnités d’occupation calculées sur 2 ans à 10 % par an. Après remboursement d’une dette de 250 000 €, le propriétaire conserve un net disponible de 93 200 € immédiatement après la signature.

La vente à réméré permet également d’anticiper une revente du bien à un tiers afin de récupérer un complément de trésorerie. Dans ce scénario, le vendeur peut espérer percevoir environ 320 000 € supplémentaires lors de la revente finale du bien immobilier, tout en évitant une saisie immobilière et en bénéficiant d’une solution de refinancement rapide et sécurisée.

Sortie prévue : revente à un tiers au prix du marché. Le vendeur perçoit la différence entre le prix de marché (~800 000 €) et le prix de rachat réméré (480 000 €).

Avantages de la vente à réméré

Obtenir des liquidités immédiates sans passer par une banque

Le réméré permet de mobiliser la valeur du bien et de recevoir les fonds en 10 à 20 jours, sans crédit, sans endettement supplémentaire, là où un prêt hypothécaire prendrait 4 à 6 semaines.

Rester dans son logement pendant toute l'opération

La convention d'occupation sécurise le vendeur : il reste dans son logement, conserve son cadre de vie et organise sa sortie sans rupture ni déménagement précipité.

Stopper les procédures et geler les mesures d'exécution

Le réméré permet de solder les dettes prioritaires et d'interrompre les actions menaçant le bien : saisie immobilière, commandement de payer, contentieux fiscaux ou bancaires.

Préparer une sortie maîtrisée (rachat ou revente à un tiers)

La vente à réméré offre le temps nécessaire pour reconstituer une trésorerie, finaliser un financement ou sécuriser une revente - loin des enchères ou des ventes forcées, dans de bien meilleures conditions patrimoniales.

Inconvénients et risques de la vente à réméré

Risque de perte du bien en cas d'absence de sortie

Si la sortie (rachat ou revente maîtrisée à un tiers) n'est pas réalisée dans les délais convenus, l'acquéreur devient propriétaire définitif. Le réméré doit être utilisé avec un scénario de sortie clair dès l'origine, faute de quoi la situation peut dériver vers une véritable faillite personnelle.

Risque de montage disproportionné

Un montage trop chargé ou mal calibré peut rendre la sortie impossible. La proportionnalité entre la valeur du bien, le montant cédé et les dettes à solder est essentielle.

Risque de requalification en prêt déguisé

Un écart excessif entre le prix de vente et le prix de rachat peut conduire à une requalification en crédit non déclaré, sanctionnée par la nullité du contrat.

Risque de requalification en pacte commissoire

Certains montages insuffisamment encadrés ont été requalifiés en pacte commissoire, notamment lorsque les conditions imposées rendaient la sortie illusoire. Ce risque survient dans les opérations mal structurées, dépourvues de contrôle notarial rigoureux.

Simulateur de vente à réméré

La vente à réméré selon votre profil

Vente à réméré pour propriétaire fiché FICP

Le réméré n'est pas un crédit et ne nécessite aucune vérification bancaire. La seule condition est la valeur du bien et l'existence d'un plan de sortie. Vente à réméré et fichage FICP

Vente à réméré pour solder une dette fiscale

Le notaire règle directement l'administration fiscale à la signature. Solution utilisée pour régler un redressement fiscal ou des dettes URSSAF avant saisie. Vente à réméré et dettes URSSAF

Vente à réméré en cas de saisie imminente

Même après un commandement de payer, le réméré peut interrompre la procédure si le montage est structuré rapidement. Vente à réméré après commandement de payer

Vente à réméré pour payer une soulte

Le réméré génère rapidement le capital pour régler un divorce ou débloquer une succession sans vente définitive. Vente à réméré et soulte de divorce

Vente à réméré en SCI

Possible si les statuts l'autorisent et que tous les associés donnent leur accord. L'acte est signé au nom de la société. Vente à réméré en SCI

Vente à réméré pour marchand de biens

Le réméré peut financer un stock bloqué ou restructurer une opération immobilière professionnelle. Vente à réméré pour marchand de bien

La vente à réméré partout en France

PraxiFinance intervient sur les biens situés dans les grandes agglomérations françaises à forte liquidité immobilière. Valeur minimale : 400 000 €.

Vente à réméré à Paris et en Île-de-France

Les biens parisiens représentent une part importante de notre activité réméré. Délai moyen : 10 à 20 jours. Vente à réméré à Paris

Vente à réméré à Nice et sur la Côte d'Azur

Bureau PraxiFinance basé à Nice. Marché immobilier premium permettant des ratios élevés. Vente à réméré à Nice

Vente à réméré à Marseille

La métropole marseillaise est éligible sous conditions de valeur et de liquidité du marché local. Vente à réméré à Marseille

Ce que disent la loi et la jurisprudence

jurisprudence récente a précisé et renforcé les conditions de validité.

Cass. 3e civ., 3 mai 2018 (n° 17-14248) Le réméré n'est valable que si la propriété est effectivement transférée et que la faculté de rachat est limitée dans le temps. Un transfert fictif entraîne la requalification en prêt déguisé — nullité du contrat pour violation du Code de la consommation.

Cass. 3e civ., 21 octobre 2021 (n° 20-17615) Le délai de rachat est impératif et ne peut pas être prolongé tacitement. Passé le terme, la faculté s'éteint de plein droit.

Sur la disproportion : les tribunaux annulent les ventes à réméré lorsque les conditions imposées rendaient le rachat pratiquement impossible. Dès qu'un déséquilibre manifeste est constaté, le juge peut invalider l'acte, rétablir la propriété du vendeur ou accorder une indemnisation.

Sur l'indemnité d'occupation : une indemnité disproportionnée qui empêche le vendeur de reconstituer sa capacité de rachat peut être réduite judiciairement.

Vigilance DGCCRF : la DGCCRF surveille les montages assimilables à des crédits déguisés ou disproportionnés.

Vente à réméré vs portage immobilier : quelle différence ?

Le terme « portage immobilier » s'est largement développé pour désigner certaines opérations proches de la vente en réméré, tout en prenant volontairement de la distance avec cette appellation historique. Dans de nombreux cas, il s'agit avant tout d'un positionnement marketing destiné à rassurer les vendeurs.

La vente à réméré est strictement encadrée par le Code civil (articles 1659 à 1673). Elle impose obligatoirement un acte notarié et garantit au vendeur un droit de rachat clairement défini, opposable à tous.

À l'inverse, le portage immobilier repose souvent sur des montages contractuels privés, sans texte juridique spécifique dédié. Les conditions varient fortement d'un opérateur à l'autre. Le niveau de sécurité juridique pour le vendeur est généralement plus faible.

Portage immobilier vs vente à réméré : les différences

Réméré, prêt hypothécaire ou vente classique : quel choix selon votre situation ?

Le choix entre vente à réméré, crédit hypothécaire et vente immobilière classique dépend de votre situation financière et de votre objectif.

Le crédit hypothécaire permet d'obtenir de la trésorerie tout en conservant son bien, à condition de disposer d'une capacité de remboursement suffisante.

La vente à réméré est destinée aux propriétaires confrontés à un refus bancaire, à des dettes, à un fichage FICP ou à une urgence financière. Elle permet d'obtenir rapidement des liquidités tout en conservant la possibilité de racheter son bien.

La vente classique reste la solution la plus adaptée lorsque le propriétaire souhaite vendre définitivement son logement et récupérer l'intégralité du prix de vente.

En résumé : crédit hypothécaire pour financer un projet, vente à réméré pour éviter un blocage financier, vente classique pour céder définitivement son bien.

Hypothèque à réméré : abus de langage

L'expression « hypothèque à réméré » n'a pas d'existence juridique. Le Code civil ne reconnaît que la vente avec faculté de rachat. La confusion vient du fait que les deux mécanismes utilisent un bien immobilier comme levier, mais leurs logiques sont opposées : l'hypothèque maintient la propriété chez le débiteur avec un prêt en face, tandis que le réméré transfère temporairement la propriété à un investisseur, sans crédit.

Comment choisir une société de vente à réméré ?

Les critères à vérifier

Carte T immobilière : obligatoire pour tout intermédiaire en réméré. Vérifiable sur le registre de la CCI.

Réseau notarial : l'opérateur doit travailler avec des notaires expérimentés en réméré, capables de refuser un montage disproportionné et de sécuriser le droit de rachat.

Transparence des conditions : prix de vente, prix de rachat, indemnités, honoraires et durée doivent être communiqués par écrit avant tout engagement.

Plan de sortie : un opérateur sérieux conditionne l'opération à l'existence d'un scénario de sortie réaliste. Sans cela, le risque est réel.

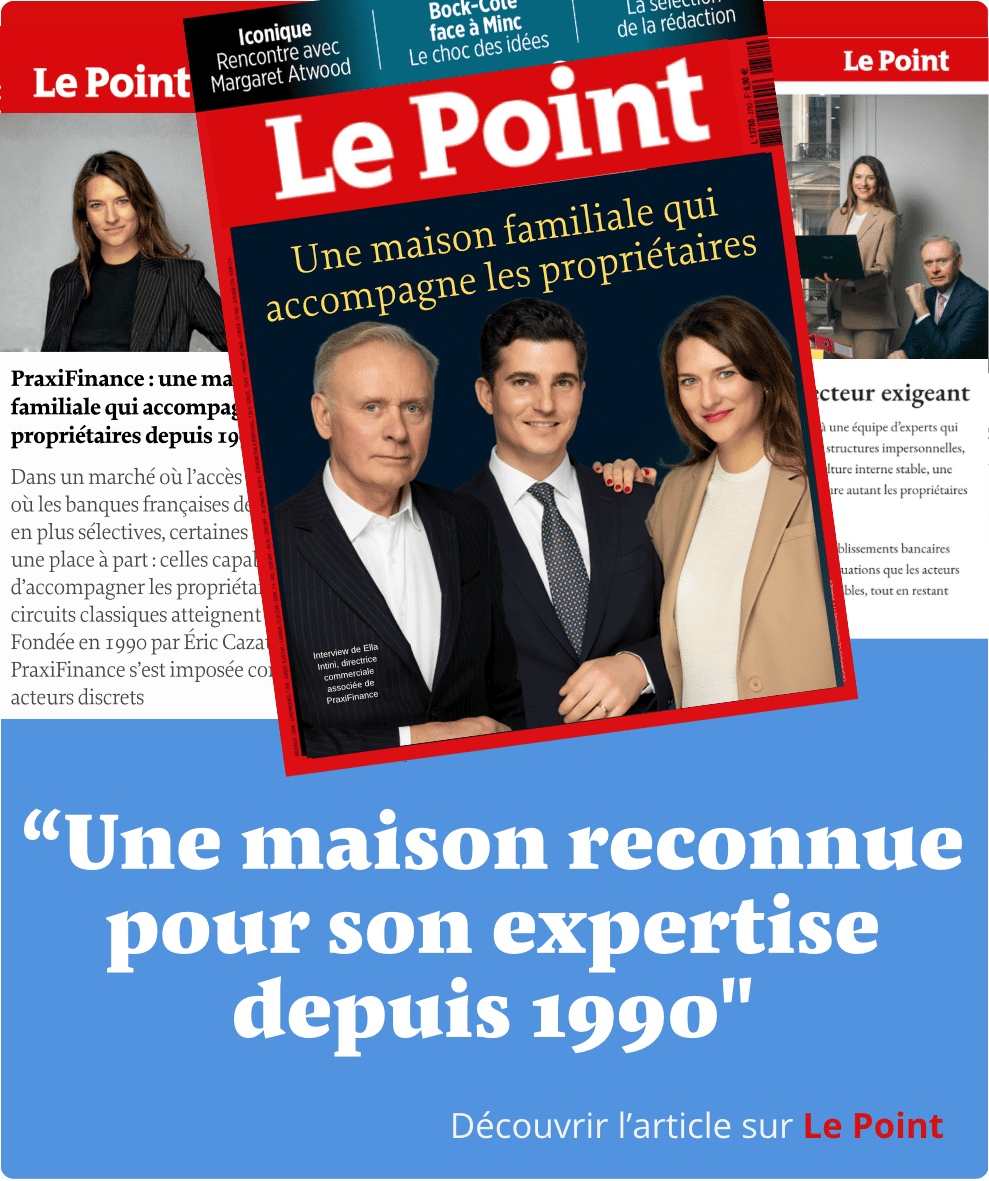

Antériorité et références médias : le réméré est un métier complexe. PraxiFinance est reconnu depuis plus de 35 ans et cité comme référence sur Wikipedia, La Tribune et Les Échos Investir.

Histoire du réméré : un dispositif ancien du droit français

La vente à réméré trouve ses origines au Moyen Âge. Elle était utilisée par les nobles et les commerçants pour éviter la spoliation de leurs biens en période de crise. Le Code civil napoléonien l'a codifiée le 16 mars 1804. Dans les années 1980, les banques l'ont utilisée pour refinancer des valeurs immobilières. Aujourd'hui, elle est principalement mise en œuvre par des particuliers et des dirigeants pour restructurer des dettes ou sécuriser un patrimoine.

Vente à réméré en 2026 : contexte et tendances

En 2026, dans un contexte de durcissement des conditions de crédit, la vente à réméré s'impose comme une solution de plus en plus utilisée lorsque les circuits bancaires classiques ne permettent plus de répondre à une situation urgente ou atypique. Selon le Baromètre du crédit hypothécaire PraxiFinance, publié en partenariat avec La Tribune et Les Échos Investir, les volumes de demandes ont progressé de 18 % en un an, notamment chez les seniors et les indépendants exclus du crédit classique.

Bien structurée, la vente à réméré demeure en 2026 un levier pertinent pour éviter une vente judiciaire, faire face à une difficulté financière ponctuelle ou réorganiser un patrimoine immobilier dans un cadre légal strict.

Parole d’expert :

« Le réméré reste souvent la seule issue pour conserver son bien et retrouver une stabilité financière. »- Ella Intini, Directrice commerciale, PraxiFinance

À retenir

Choisir PraxiFinance, c’est opter pour une solution patrimoniale sérieuse et transparente, fondée sur la rigueur notariale, la rapidité d’exécution et la protection du vendeur.

.webp)

.svg)

.svg)

.svg)

Télécharger

Télécharger

.png)