.png)

En théorie, il n’existe pas de limite légale d’âge pour emprunter. Pourtant, en pratique, les banques françaises restreignent considérablement l’accès au crédit après 60 ans. La raison principale est le coût de l’assurance emprunteur. Après 65 ou 70 ans, le tarif de cette assurance explose, faisant grimper le TAEG (Taux Annuel Effectif Global) au-delà du taux d’usure fixé par le ministère de l’Économie et des Finances et publié au Journal Officiel. Résultat : les établissements prêteurs se retrouvent dans l’impossibilité légale d’accorder un crédit immobilier classique. Au-delà de 80 ans, obtenir un prêt immobilier standard est quasiment irréalisable. D’où l’intérêt du crédit hypothécaire.

Existe-t-il un âge limite pour emprunter ?

La loi n’impose aucune limite d’âge. Ce sont les pratiques bancaires qui créent une discrimination indirecte. Les seniors se heurtent à :

- des refus systématiques après 70 ou 75 ans,

- des questionnaires médicaux intrusifs,

- des surprimes d’assurance exorbitantes,

- des durées de prêt réduites (souvent limitées à 10 ans).

En revanche, les banques partenaires spécialisées dans le crédit hypothécaire ne conditionnent pas leur accord à l’âge ou à l’état de santé, mais uniquement à la valeur nette du bien immobilier apporté en garantie.

Le crédit hypothécaire : une solution adaptée aux seniors

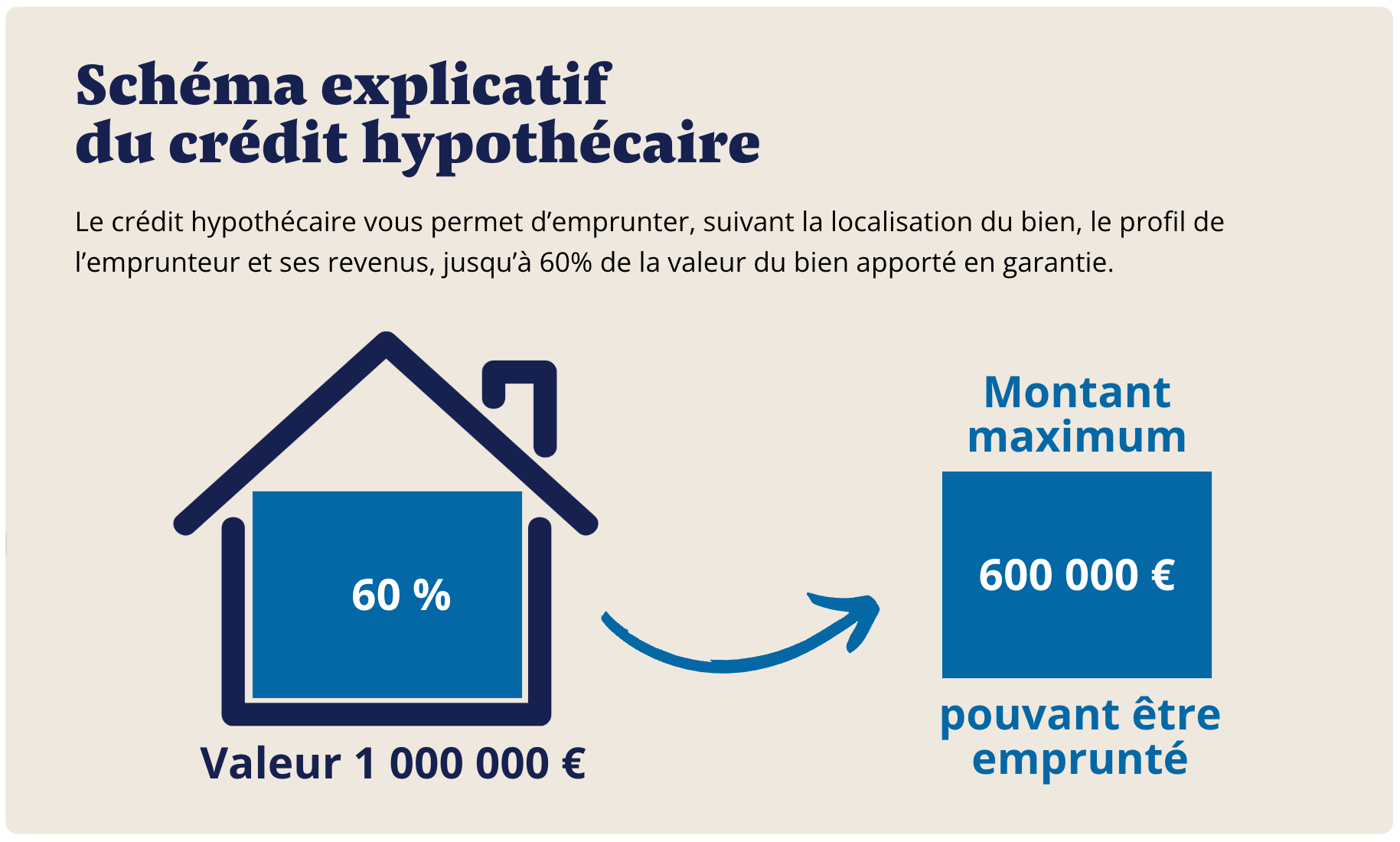

Le crédit hypothécaire immobilier consiste à mettre en hypothèque un bien déjà détenu, afin d’obtenir un financement proportionnel à sa valeur nette (généralement entre 40 % et 60 %).

Ses avantages pour les retraités et les seniors sont décisifs :

- Pas d’assurance emprunteur obligatoire,

- Pas de limite d’âge stricte (prêts possibles jusqu’à 95 ans en fin de prêt),

- Aucune sélection médicale,

- Liberté d’utilisation des fonds : succession, soulte, investissement, donation, dette fiscale, maison de retraite, etc.

Les conditions d’accès restent alignées sur les conditions pour obtenir un crédit hypothécaire, indépendamment de l’âge.

De nouvelles offres hypothécaires permettent désormais aux seniors d’emprunter jusqu’à 70 % de la valeur de leur bien

Le marché du crédit hypothécaire évolue rapidement avec l’arrivée de nouvelles banques partenaires capables de financer jusqu’à 70 % de la valeur d’un bien immobilier détenu en nom propre. Cette évolution représente une avancée importante pour les seniors souhaitant obtenir davantage de liquidités sans vendre leur patrimoine immobilier.

Contrairement aux banques françaises classiques, ces établissements privilégient une approche patrimoniale : la valeur du bien et la cohérence globale du dossier priment largement sur l’âge ou l’état de santé de l’emprunteur. Le coût du crédit dépend largement de l'âge : consultez le détail du taux pour un senior.

Une solution pensée pour contourner les blocages bancaires traditionnels

Ces nouveaux montages hypothécaires offrent plusieurs avantages particulièrement recherchés après 60 ou 70 ans :

- absence fréquente d’assurance emprunteur obligatoire ;

- aucune affectation imposée des fonds ;

- possibilité d’emprunter jusqu’à 25 ans en amortissable ;

- expertise immobilière réalisée à distance sur pièces.

Dans de nombreux dossiers :

- un accord de principe peut être obtenu sous une semaine ;

- les fonds sont débloqués sous trois semaines après validation notariale ;

- les conditions observées se situent autour d’un taux proche de 5,6 % avec des frais globaux d’environ 8 %.

Les liquidités peuvent être utilisées librement pour :

- aider des enfants ou petits-enfants ;

- financer une succession ;

- régler une soulte ;

- réaliser des travaux ;

- ou améliorer le confort de vie à la retraite.

Cette nouvelle génération de crédit hypothécaire permet aujourd’hui à de nombreux seniors auparavant exclus du financement classique de retrouver une capacité d’action patrimoniale tout en conservant pleinement leur bien immobilier.

Exemple concret : un senior de 75 ans

Monsieur L., 75 ans, est propriétaire d’un appartement estimé à 500 000 € à Lyon. Sa banque française refuse de lui prêter 200 000 € pour aider ses enfants et financer des travaux.

Avec un crédit hypothécaire amortissable sur 25 ans :

• Montant mobilisable : 250 000 € (50 % de la valeur nette).

• Taux : 5,5 % par an.

• Mensualité : ≈ 1 520 €.

• Frais globaux (banque, notaire, expertise, intermédiaire) : 8,5 % du montant emprunté, soit 21 250 €.

Résultat : Monsieur L. obtient les fonds, reste propriétaire de son appartement et peut transmettre son bien à ses héritiers grâce aux mécanismes dédiés aux héritiers dans le cadre d’un crédit hypothécaire.

Emprunter après 80 ans : est-ce possible ?

Oui. Grâce au crédit hypothécaire senior, un propriétaire de plus de 80 ans peut mobiliser une partie de la valeur de son bien.

Exemple : une retraitée de 82 ans souhaite financer la soulte d’un divorce. Sa maison vaut 500 000 €. Elle obtient un crédit hypothécaire de 250 000 € in fine sur 10 ans, avec des mensualités limitées aux seuls intérêts (≈ 1 145 €).

Sans ce mécanisme, elle aurait dû vendre son bien, ce qu’elle voulait éviter.

Adaptation des durées de crédit pour les seniors

Les banques partenaires appliquent une règle simple : l’âge du plus jeune emprunteur ne doit pas dépasser 95 ans en fin de prêt.

- À 65 ans : possible d’obtenir 30 ans.

- À 75 ans : possible d’obtenir 20 ans.

- À 85 ans : possible d’obtenir 10 ans.

Ces durées s’alignent sur la durée maximale d’un crédit hypothécaire.

Tableau frais crédit hypothécaire pour emprunt après 60 ans

Comparaison avec les autres solutions

- Prêt immobilier classique : refus quasi systématique après 75 ans, assurance obligatoire, questionnaire médical.

- Prêt viager hypothécaire : aucune mensualité, remboursement au décès, mais dette ponctionnée sur la succession.

- Vente à réméré : vente temporaire du bien, faculté de rachat, mais perte provisoire de propriété.

- Vente avec complément de prix : avance immédiate de liquidités contre revente différée.

Pour les seniors éligibles, le crédit hypothécaire reste la solution la plus souple et la plus protectrice.

Risques à prendre en compte

Comme tout financement, le crédit hypothécaire comporte des risques :

- En cas de non-remboursement prolongé, la banque peut demander la saisie du bien (procédure longue, 12 à 18 mois). Les précautions d’usage sont décrites dans les risques liés au crédit hypothécaire.

- Le coût global inclut toujours environ 8,5 % de frais.

Mais bien anticipé, il reste l’outil patrimonial le plus efficace pour les seniors.

FAQ – Emprunter après 60, 70 ou 80 ans

Peut-on emprunter sans assurance après 70 ans ?

Oui, le crédit hypothécaire ne demande aucune assurance emprunteur.

Un retraité avec revenus modestes peut-il obtenir un prêt ?

Oui, si son bien immobilier a une valeur suffisante.

Quelle est la différence avec le prêt viager hypothécaire ?

Le crédit hypothécaire est actif, avec remboursements réguliers. Le prêt viager hypothécaire est passif, avec remboursement au décès.

Emprunter après 60 ans : solutions hypothécaires

Le crédit hypothécaire permet aux emprunteurs seniors d’obtenir un emprunt pour une résidence principale ou un bien locatif, même après 60, 70 ou 80 ans. Contrairement à un prêt personnel ou un crédit à la consommation, il s’appuie sur vos biens immobiliers et un contrat de prêt encadré par un organisme prêteur ou un établissement bancaire. Avec l’aide d’un courtier, vous pouvez déposer une demande de prêt et souscrire une offre de prêt adaptée : montant du prêt, capital emprunté, capital restant, durée du prêt, échéance et taux d’intérêt (taux fixe ou variable). Ce financement inclut souvent assurance de prêt, caution, frais de dossier, frais de notaire, remboursement anticipé et possibilité de rachat de crédit. Selon votre taux d’endettement, les établissements bancaires ajustent le montant total et le coût total du financement pour vous proposer le meilleur taux et optimiser vos remboursements.

De plus en plus de retraités commencent simplement par analyser si le crédit hypothécaire peut leur permettre d’emprunter après 60, 70 ou 80 ans dans des conditions réellement avantageuses.

.svg)