.png)

Quand on évoque un crédit hypothécaire, une question revient toujours : quelle est la durée maximale possible ? La réponse dépend de la formule choisie (amortissable ou in fine), de la nature du besoin (succession, soulte, dette fiscale, trésorerie professionnelle) et de l’âge de l’emprunteur. Contrairement aux crédits immobiliers classiques, où la limite est stricte, les banques partenaires européennes (Belgique, Luxembourg, Monaco) qui financent encore sous hypothèque offrent une souplesse unique.

1. Le crédit hypothécaire amortissable : jusqu’à 25 ans

C’est la formule la plus courante. L’emprunteur rembourse chaque mois une partie du capital et les intérêts.

- Durée minimale : 10 ans

- Durée maximale : 25 ans

Exemple : un propriétaire bordelais sollicite un prêt de 500 000 € amortissable sur 25 ans. Avec un taux de 5,5 % en janvier 2026, les mensualités sont étalées dans le temps, ce qui permet de financer une soulte de divorce ou des droits de succession sans mettre en péril l’équilibre budgétaire. Le coût global inclut systématiquement 8,5 % de frais (banque, intermédiation, notaire, expertise), intégrés dans le montant emprunté, en cohérence avec le coût d’un crédit hypothécaire.

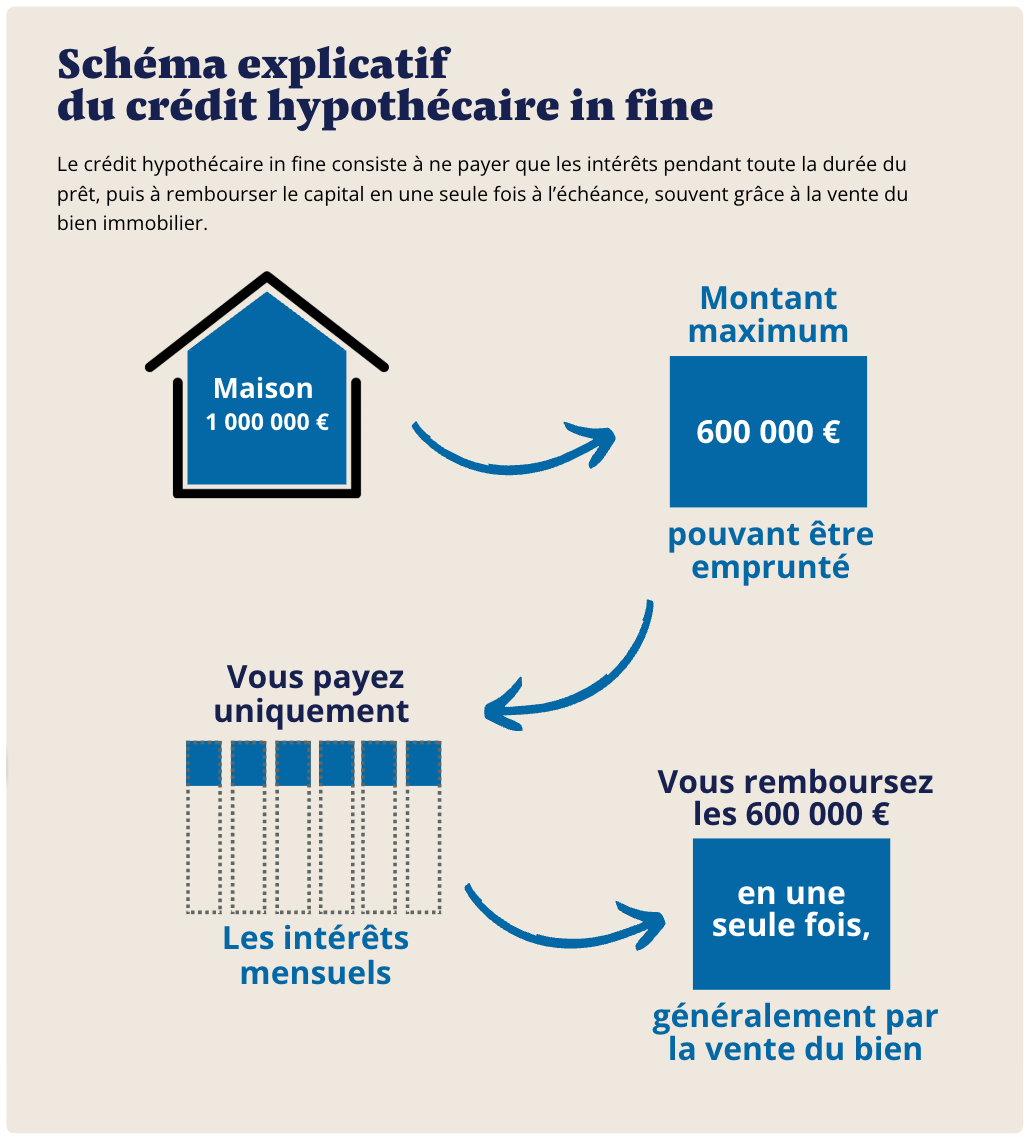

2. Le crédit hypothécaire in fine immobilier : 10 ans maximum

Dans ce montage, l’emprunteur rembourse uniquement les intérêts pendant la durée du prêt et le capital en une seule fois à l’échéance.

- Durée maximale : 10 ans (pour dela trésorerie) et 15 ans pour un prêt vocation immobilière.

Ce type de prêt est utilisé par les multipropriétaires qui prévoient une vente programmée ou une transmission, notamment dans le cadre d’un crédit hypothécaire in fine.

Exemple : un investisseur niçois mobilise 500 000 € en in fine sur 10 ans pour patienter jusqu’à la vente programmée d’un appartement locatif.

3. Le crédit hypothécaire in fine professionnel ou mobilier : 5 à 10 ans

Ici, la logique est la même que pour l’in fine immobilier, mais la destination est différente : refinancer une dette fiscale, apurer un retard de TVA, consolider la trésorerie d’une entreprise. Ce type de montage s’applique notamment pour sortir d’un redressement ou retard de TVA grâce au crédit hypothécaire.Durée habituelle : 5 à 10 ans.

Exemple : un entrepreneur lyonnais obtient 500 000 € via un in fine de 7 ans pour refinancer son entreprise en difficulté.

4. L’âge maximum en fin de prêt : jusqu’à 95 ans

C’est l’un des atouts majeurs du crédit hypothécaire : contrairement aux prêts classiques où la limite se situe autour de 75 ans, les banques partenaires acceptent que l’emprunteur ne dépasse pas 95 ans en fin de prêt. Une personne de 70 ans peut donc obtenir un amortissable de 20 ans, en cohérence avec les pratiques appliquées aux taux du crédit hypothécaire senior.

De nouveaux financements hypothécaires allongent les possibilités de trésorerie

Le marché du crédit hypothécaire évolue avec l’apparition de nouvelles offres bancaires permettant de mobiliser une part plus importante du patrimoine immobilier tout en conservant des durées longues de remboursement. Certaines banques partenaires acceptent désormais de financer jusqu’à 70 % de la valeur d’un bien détenu en nom propre, avec des conditions plus souples que celles traditionnellement observées sur le marché français.

Cette approche intéresse particulièrement les propriétaires souhaitant préserver leur confort financier tout en limitant l’impact des mensualités sur leur budget à long terme.

Des prêts amortissables jusqu’à 25 ans avec une utilisation libre des fonds

Ces nouveaux montages hypothécaires permettent de mettre en place :

- un financement amortissable jusqu’à 25 ans ;

- une utilisation libre des liquidités sur simple déclaration sur l’honneur ;

- un traitement accéléré des dossiers grâce à une expertise réalisée à distance sur pièces.

Dans de nombreux cas :

- un accord de principe peut être obtenu sous une semaine ;

- les fonds sont débloqués sous environ trois semaines après validation notariale ;

- les conditions se situent autour d’un taux proche de 5,6 % avec des frais globaux estimés à environ 8 %.

Cette nouvelle génération de crédit hypothécaire répond particulièrement aux besoins :

- des seniors souhaitant conserver leur patrimoine ;

- des héritiers devant régler des droits de succession ;

- des chefs d’entreprise recherchant de la trésorerie ;

- ou des multipropriétaires souhaitant refinancer un actif sans le vendre.

L’allongement des durées de remboursement associé à une quotité pouvant atteindre 70 % modifie profondément l’accès au financement patrimonial et ouvre des possibilités jusque-là rarement accessibles dans le cadre bancaire classique.

5. Durée courte vs durée longue : que choisir ?

- Durée courte (5 à 10 ans) : mensualités élevées mais coût global réduit.

- Durée longue (20 à 25 ans) : mensualités allégées, mais coût en intérêts plus important.

Exemple concret : un couple hérite d’un appartement à Neuilly estimé 1,5 M€. Ils doivent régler 400 000 € de droits de succession. PraxiFinance monte un crédit hypothécaire amortissable sur 20 ans de 500 000 €. Le prêt est calibré pour se terminer avant leurs 90 ans. Ils conservent le bien, qu’ils auraient dû vendre sans cette durée longue, conformément au process crédit hypothécaire et délais.

Tableau des frais d'un crédit hypothécaire de trésorerie

Conclusion

En 2026, les durées maximales sont :

- 25 ans en amortissable,

- 15 ans en in fine immobilier,

- 5 à 10 ans en in fine professionnel ou personnel,

- avec un âge maximum en fin de prêt fixé à 95 ans.

Cette souplesse introuvable dans les banques françaises rend le crédit hypothécaire unique. C’est la solution patrimoniale pour financer une succession, une soulte, une dette fiscale ou un projet structurant.

Durée maximum d’un crédit hypothécaire : jusqu’où peut-on emprunter ?

La durée maximum d’un crédit hypothécaire dépend du prêteur, du profil de l’emprunteur et de la valeur du bien immobilier donné en garantie. En règle générale, un prêt immobilier ou un crédit immobilier peut s’étendre de 5 à 25 ans, parfois plus selon le contrat de prêt souscrit et l’offre de prêt proposée par l’établissement bancaire. Plus la durée de remboursement est longue, plus les mensualités paraissent légères, mais le coût total du crédit augmente. Les emprunteurs doivent ainsi arbitrer entre leur capacité à rembourser et le risque d’endettement excessif. Un courtier peut aider à comparer les taux fixes, les frais de dossier et l’assurance de prêt pour optimiser la demande de prêt. Le capital restant dû et les échéances doivent être surveillés, d’autant que le remboursement anticipé, même partiel, peut réduire la charge globale mais entraîner une pénalité. Dans certains cas, un rachat de crédit ou un regroupement permet de lisser la mensualité et d’allonger la durée de remboursement, mais cela accroît aussi le montant total à rembourser. La résidence principale, comme les autres biens immobiliers, reste engagée jusqu’au terme, d’où l’importance d’évaluer l’effectif global du financement et son amortissement réel.

Pour aller plus loin, découvrez comment le crédit hypothécaire peut offrir une solution de financement pérenne et sur mesure aux propriétaires souhaitant mobiliser leur patrimoine sans le vendre.

.svg)