.png)

Le crédit hypothécaire in fine est un prêt garanti par une hypothèque sur un bien que vous détenez déjà, dont vous ne remboursez que les intérêts chaque mois, le capital étant réglé en une seule fois à l'échéance ou lors d'une rentrée de fonds (vente d'un bien, placement, succession). Cette structure allège fortement la mensualité et s'adresse aux propriétaires qui disposent d'une source de remboursement future clairement identifiée. Il s'oppose au crédit amortissable, où chaque mensualité rembourse à la fois du capital et des intérêts.

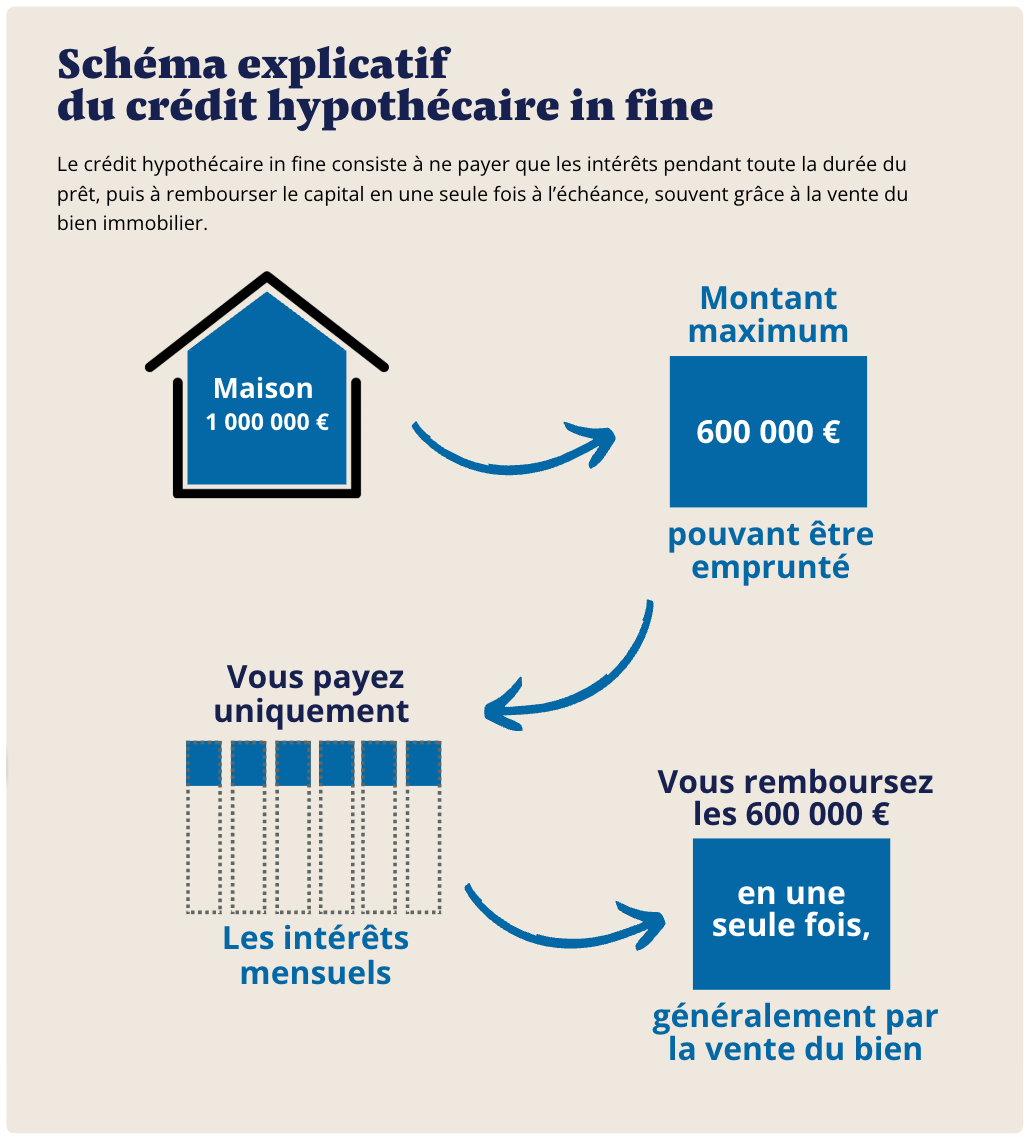

Comment fonctionne le crédit hypothécaire in fine ?

Le mécanisme repose sur trois éléments. Le capital emprunté reste constant pendant toute la durée du prêt, vous ne l'amortissez pas au fil des mois. Chaque mensualité correspond uniquement aux intérêts calculés sur ce capital, ce qui la rend nettement plus basse qu'en amortissable. Le remboursement du capital intervient en une seule fois, à l'échéance ou par anticipation dès que vous en avez la capacité, généralement grâce à la vente du bien, à un placement arrivé à maturité ou à une succession. La garantie repose sur une hypothèque inscrite par notaire sur votre bien immobilier, et non sur votre seul profil bancaire. Pour visualiser votre projet, notre simulateur de crédit in fine estime la mensualité et le capital dû selon le montant et la durée.

Crédit in fine ou amortissable : quelle différence ?

La différence tient au traitement du capital. En amortissable, il diminue chaque mois et vos intérêts baissent avec lui, ce qui réduit le coût total mais alourdit la mensualité. En in fine, la mensualité ne couvre que les intérêts, elle est donc bien plus faible, mais comme le capital ne bouge pas, vous payez des intérêts sur la totalité de la somme jusqu'à la fin, ce qui renchérit le coût total du crédit. Concrètement, sur 100 000 euros à 6 pour cent par an, une formule in fine coûte 500 euros d'intérêts par mois, là où une formule amortissable sur 25 ans à 5,7 pour cent revient à environ 625 euros mais éteint la dette au terme. Pour un comparatif détaillé chiffré, consultez notre analyse du remboursement in fine face à l'amortissable et le fonctionnement du crédit hypothécaire amortissable.

Qui peut souscrire un crédit hypothécaire in fine ?

Ce financement s'adresse en priorité aux propriétaires qui ont une visibilité sur une rentrée de fonds future. On y retrouve les investisseurs locatifs qui optimisent la déductibilité de leurs intérêts, les seniors écartés du crédit bancaire classique, les indépendants et chefs d'entreprise aux revenus atypiques, et les propriétaires en attente de la vente d'un autre bien. Chez PraxiFinance, la formule in fine est le plus souvent réservée aux multipropriétaires, précisément parce qu'elle suppose un actif distinct capable de solder le capital au terme. Il n'y a pas de limite d'âge stricte : un dossier est étudié de la même façon à 60, 75 ou 85 ans, ce que détaille notre guide pour emprunter après 60, 70 ou 80 ans.

Quels sont les avantages du crédit hypothécaire in fine ?

L'atout principal est la mensualité réduite, puisque vous ne payez que les intérêts et conservez votre capital pour un autre usage. Le crédit hypothécaire in fine permet aussi de financer des projets que le crédit bancaire classique couvre mal ou refuse souvent, sans assurance emprunteur, sans questionnaire de santé et sans changer de banque ni domicilier vos revenus. L'analyse repose sur la valeur de votre patrimoine, ce qui ouvre l'accès à des profils exclus ailleurs, et vous pouvez emprunter jusqu'à 70 pour cent de la valeur du bien mis en garantie, ce plafond restant un maximum et non un montant automatique. Prenons le cas de Didier, propriétaire d'un appartement estimé à 500 000 euros et en cours de vente, qui a besoin de 100 000 euros de trésorerie sans brader son bien : il obtient un crédit hypothécaire in fine de 100 000 euros sur 15 ans à 6 pour cent par an, soit une mensualité de 500 euros et des frais de mise en place de 8 500 euros représentant 8,5 pour cent du montant emprunté ; son emprunt reste très en deçà du plafond de 70 pour cent, ce qui renforce la solidité du dossier, et il solde le capital dès la vente de son appartement. La contrepartie doit être dite clairement : le coût total est plus élevé qu'un prêt amortissable, et le principe même de l'in fine exige une stratégie de remboursement crédible dès le départ. Pour mesurer l'ensemble des postes, voyez le détail du coût d'un crédit hypothécaire.

Quel taux et quelle durée pour un crédit hypothécaire in fine ?

La durée d'un crédit hypothécaire in fine se situe entre 5 et 15 ans, contre 25 ans maximum pour l'amortissable. Le taux observé tourne autour de 6 pour cent par an, supérieur à celui d'un crédit amortissable, car les fonds sont libres d'emploi et le capital reste exposé toute la durée. Ce taux est fixe : la mensualité d'intérêts est identique chaque mois, car elle est calculée sur un capital qui ne varie pas. Pour un point complet et actualisé, consultez notre page sur le taux du crédit hypothécaire en 2026.

Combien coûte un crédit hypothécaire in fine ?

Le coût se compose des intérêts mensuels et des frais de mise en place, de l'ordre de 8,5 pour cent du montant emprunté, qui couvrent le dossier, la garantie, l'expertise, le notaire et l'intermédiation, et qui sont généralement déduits du capital débloqué. À cela s'ajoute, à l'inscription de l'hypothèque, l'intervention obligatoire du notaire. Le détail poste par poste figure sur notre page dédiée aux frais de notaire d'un crédit hypothécaire.

Comment rembourser le capital à l'échéance ?

C'est le point décisif d'un crédit in fine, celui que les emprunteurs sous-estiment le plus. Le capital doit être soldé en une fois, et plusieurs leviers le permettent. La vente du bien hypothéqué est la voie la plus fréquente lorsque le prêt sert à patienter avant une cession. La mobilisation d'un placement ou d'une assurance vie arrivée à maturité en est une autre. Une succession attendue peut aussi couvrir le capital. Si la rentrée prévue tarde, le refinancement ou la prorogation permettent de prolonger l'opération plutôt que de vendre dans l'urgence. Nous détaillons ces solutions dans nos guides pour rembourser un prêt in fine et refinancer un prêt in fine. Tout remboursement anticipé du capital s'accompagne d'une indemnité de 6 mois d'intérêts calculée sur le montant remboursé, à intégrer dans votre plan de sortie .La règle est simple : aucun dossier in fine ne devrait être signé sans plan de sortie identifié dès le départ.

Crédit in fine ou prêt viager hypothécaire pour un senior ?

Pour un propriétaire âgé, deux logiques s'opposent. Le crédit in fine implique de régler chaque mois les intérêts et de solder le capital à une échéance connue, ce qui suppose des revenus réguliers et une source de remboursement. Le prêt viager hypothécaire, lui, ne demande aucun remboursement de votre vivant : le capital et les intérêts capitalisés sont réglés au décès, par la vente du bien ou par les héritiers s'ils veulent le conserver. L'in fine convient donc au senior qui veut une opération bornée dans le temps et qui a de quoi rembourser, le viager hypothécaire à celui qui veut zéro mensualité et qui accepte un règlement au terme de sa vie. Notre page sur le prêt viager hypothécaire compare précisément les deux.

Comment obtenir un crédit hypothécaire in fine avec PraxiFinance ?

Le parcours tient en cinq étapes. Vous nous contactez par téléphone ou via le formulaire en ligne, puis nous réalisons une étude de faisabilité sous 48 heures. Vient ensuite une proposition personnalisée précisant montant, durée, taux et mensualité, avant la signature de l'acte notarié et l'inscription de l'hypothèque, et enfin le déblocage des fonds sous 2 à 4 semaines en moyenne. Pour comprendre le mécanisme de garantie avant de vous lancer, consultez notre page sur comment hypothéquer sa maison.

Simulateur crédit in fine

Questions fréquentes sur le crédit hypothécaire in fine

Quelle est la différence entre un prêt in fine et un prêt amortissable ?

Dans un prêt amortissable, chaque mensualité rembourse une part de capital et d'intérêts, et la dette s'éteint au terme. Dans un prêt in fine, seuls les intérêts sont réglés chaque mois, le capital étant remboursé en une seule fois à l'échéance ou par anticipation. La mensualité est plus faible, mais le coût total est plus élevé.

Le crédit hypothécaire in fine est-il accessible aux retraités ?

Oui, c'est l'un des profils les plus courants. Contrairement aux banques classiques, PraxiFinance n'applique pas de limite d'âge stricte, car l'analyse porte sur la valeur du bien et sur la source de remboursement du capital, non sur l'âge de l'emprunteur.

Peut-on rembourser le capital avant la fin du prêt ?

Oui. Le remboursement anticipé du capital est possible à tout moment pendant la durée du crédit, dès que vous en avez la capacité, par exemple lors de la vente du bien. Il donne lieu à une indemnité de remboursement anticipé de 6 mois d'intérêts sur le capital remboursé.

Que se passe-t-il si je ne peux pas rembourser le capital à l'échéance ?

Plusieurs issues existent : vente du bien hypothéqué, refinancement du prêt, ou prorogation de sa durée. Chaque situation est analysée indiviladuellement pour éviter une vente contrainte. C'est la raison pour laquelle un plan de remboursement est défini dès la mise en place.

Quel montant peut-on emprunter en crédit hypothécaire in fine ?

Le montant minimum est de 100 000 euros et dépend de la valeur du bien, de sa localisation et de vos revenus. Il peut atteindre jusqu'à 70 pour cent de la valeur expertisée, ce plafond restant un maximum. La valeur du bien doit être d'au moins 300 000 euros.

Existe-t-il une alternative au crédit in fine pour les seniors ?

Oui, le prêt viager hypothécaire. Vous ne remboursez ni capital ni intérêts de votre vivant, le règlement intervenant au décès ou lors de la vente du bien. Les deux produits répondent à des besoins différents selon que vous disposez ou non de revenus réguliers.

.svg)