.png)

Un document manquant, une estimation approximative ou un crédit oublié suffisent à faire échouer une demande de crédit hypothécaire. Cette checklist réunit tout ce qu'il faut vérifier et préparer avant de parler au notaire ou au prêteur : critères d'éligibilité, pièces à fournir et erreurs à éviter. Un dossier complet et cohérent accélère l'accord et améliore les conditions, car le prêteur juge autant la solidité du montage que le seul niveau de revenus.

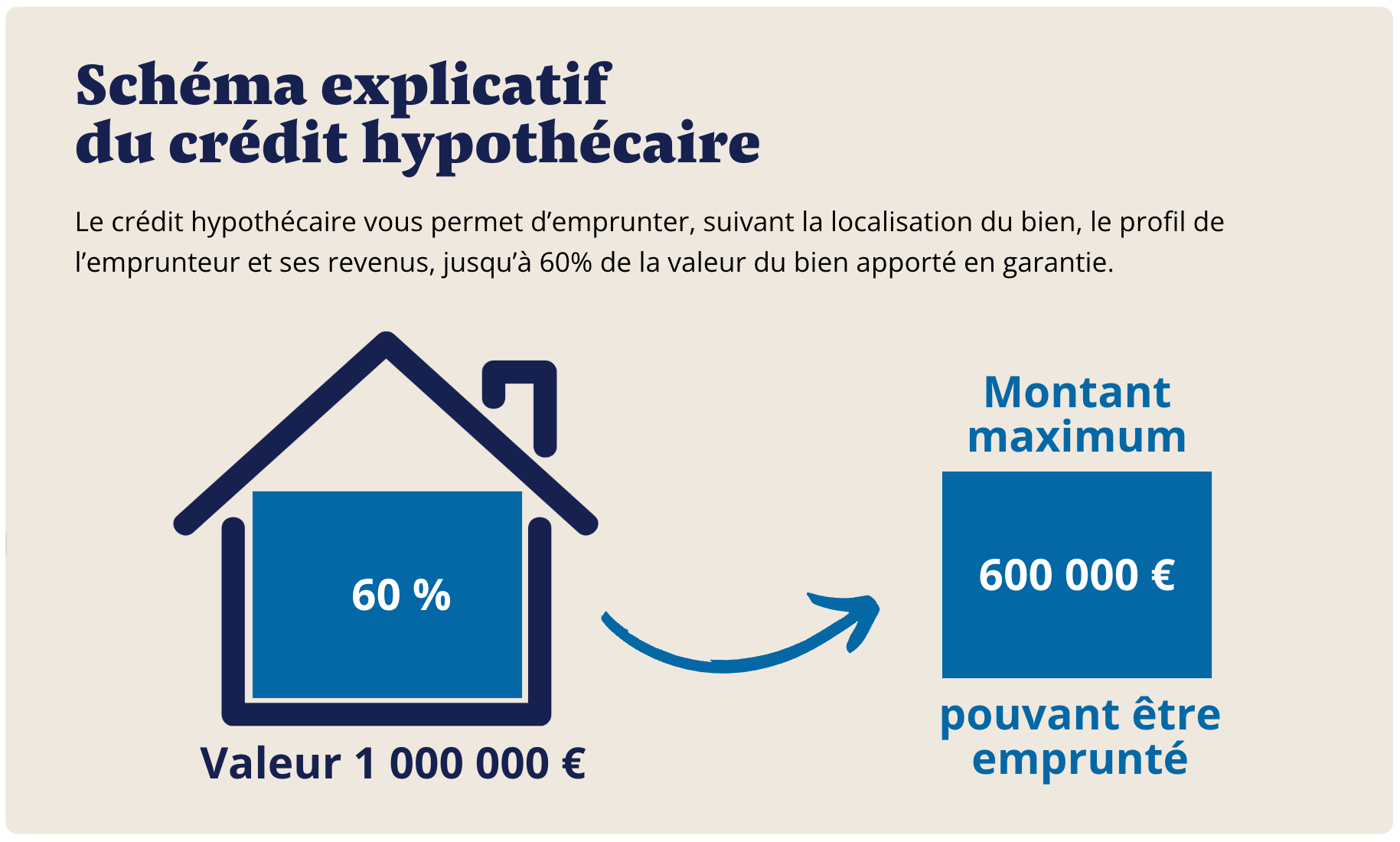

Vérifier son éligibilité avant toute demande

Avant de réunir les pièces, assurez-vous que votre situation entre dans le cadre. Le crédit hypothécaire repose sur deux critères indissociables. Le premier est la valeur du bien mis en garantie : il doit valoir au minimum 300 000 euros, présenter une bonne liquidité et être libre de saisie, le montant mobilisable atteignant jusqu'à 70% de la valeur expertisée, diminuée du capital restant dû sur un éventuel prêt en cours. Le second est le niveau de revenus : ils doivent être au moins égaux à trois fois la mensualité du prêt sollicité. Contrairement à une idée répandue, un crédit hypothécaire ne s'obtient pas sur la seule valeur du bien, même si la garantie immobilière permet d'étudier des profils atypiques, indépendants, dirigeants ou retraités, souvent refusés en banque. À titre d'illustration, Olivier, propriétaire d'un bien estimé à 500 000 euros, souhaite mobiliser 100 000 euros : sur 25 ans au taux de 5,69% par an, la mensualité s'établit à 625 euros, ce qui suppose des revenus d'au moins 1 875 euros par mois, pour des frais de mise en place de 8 500 euros représentant 8,5% du montant emprunté. Le détail des critères figure sur notre page des conditions pour obtenir un crédit hypothécaire.

La checklist documentaire

Un crédit hypothécaire est une opération notariée : les partenaires sérieux exigent un dossier structuré et complet. Voici les pièces à réunir, regroupées par catégorie.

Documents généraux :

- une note de synthèse présentant la situation, l'objectif du financement et la stratégie de remboursement ;

- un tableau de patrimoine recensant l'ensemble des actifs et des passifs ;

- les taxes foncières de tous les biens détenus, qui confirment la détention effective.

Identité et situation personnelle :

- pièces d'identité et justificatifs de domicile ;

- livret de famille, contrat de mariage ou convention de PACS, qui précise si le bien est commun, propre ou indivis ;

- extrait Kbis et statuts si le bien est détenu via une société, pour vérifier l'objet social et les pouvoirs.

Revenus et charges :

- avis d'imposition des deux dernières années et fiches de paie ;

- bilans pour les indépendants et déclarations de revenus fonciers ;

- baux et relevés de compte pour les loyers, tableaux d'amortissement des prêts en cours.

Garanties et description du bien :

- titre de propriété et taxes foncières ;

- photos intérieures et extérieures du bien ;

- estimation notariale ou expertise immobilière indépendante.

Même si la garantie repose sur le bien, l'analyse des revenus et des charges reste déterminante pour vérifier la soutenabilité des mensualités. Un dossier clair et cohérent accélère l'étude et renforce la crédibilité de la demande.

Amortissable ou in fine : bien dimensionner le besoin

Avant de lancer la demande, définissez précisément l'objectif et le montant, sans surenchère : le crédit doit régler le problème ou financer le projet, en restant cohérent avec la valeur du bien et vos capacités de remboursement. Deux structures existent. Le crédit amortissable, où capital et intérêts sont remboursés chaque mois, fait diminuer la dette progressivement : c'est la formule la plus lisible et la plus rassurante pour le prêteur. Le crédit in fine, où seuls les intérêts sont payés pendant la durée, le capital étant soldé à l'échéance, est plus patrimonial et doit reposer sur une stratégie de sortie identifiée, vente d'un actif, refinancement ou rentrée de fonds. Le choix dépend du profil, du projet et de la trésorerie recherchée.

Les erreurs fréquentes à éviter

- sous-estimer l'importance d'une estimation fiable, une surévaluation bloquant souvent le financement ;

- oublier un crédit en cours ou une charge dans le tableau de patrimoine ;

- ne pas documenter clairement la destination des fonds, en particulier au-delà de 25 000 euros ;

- anticiper des délais irréalistes, alors qu'une opération sérieuse demande plusieurs semaines ;

- considérer le crédit hypothécaire comme un simple crédit conso amélioré, alors qu'il s'agit d'un outil patrimonial.

FAQ

Quels sont les frais associés à un crédit hypothécaire ?

Des frais de mise en place de 8,5% du montant emprunté, couvrant la banque, l'intermédiation, le notaire et l'expertise. Ils sont généralement intégrés au plan de financement. Le détail figure sur notre page du coût d'un crédit hypothécaire.

Faut-il des revenus, ou la valeur du bien suffit-elle ?

Les deux comptent, et à parts égales. La valeur du bien détermine le montant mobilisable, mais les revenus doivent atteindre au moins trois fois la mensualité du prêt. Un dossier sans capacité de remboursement réelle ne peut aboutir, quelle que soit la valeur du bien.

Puis-je demander un crédit hypothécaire si mon bien est déjà grevé ?

Oui, à condition que la valeur nette restante, une fois déduit le capital restant dû, permette de couvrir la quotité souhaitée. Plus la part de dette existante est faible, plus la marge de financement et les conditions sont favorables.

Un crédit hypothécaire est-il possible via une SCI ?

Oui, si la structure est conforme et que les statuts autorisent l'opération, avec l'accord des associés. Le fonctionnement est détaillé sur notre page dédiée au financement d'une SCI.

Quels délais prévoir ?

En général quelques semaines, selon la rapidité de constitution du dossier et le calendrier notarial. Un dossier complet dès le premier échange réduit fortement les allers-retours et accélère l'accord.

.svg)