.png)

Le crédit hypothécaire est une solution patrimoniale qui permet de transformer la valeur d’un bien immobilier en liquidités. Pourtant, son fonctionnement reste souvent perçu comme complexe : expertise immobilière, inscription d’hypothèque, signature notariée, délais incompressibles… Pour aider les propriétaires à mieux comprendre ce mécanisme, voici un schéma explicatif clair et pédagogique, accompagné d’un décryptage étape par étape. Les propriétaires qui envisagent un crédit hypothécaire souhaitent surtout comprendre chaque phase avant de se lancer. Au-delà du principe, l’enjeu est de rendre le parcours lisible : qui intervient, à quel moment, et pour quelle raison. Un schéma permet de visualiser la chaîne complète — du premier échange jusqu’au déblocage des fonds — et de comprendre que chaque étape répond à une exigence de sécurité juridique et financière. Il met aussi en évidence les points clés à anticiper : préparation des pièces, délai d’expertise, validation bancaire, puis acte notarié et publicité foncière. Cette lecture structurée évite les malentendus fréquents (délais sous-estimés, documents manquants, frais mal anticipés) et aide à piloter son projet avec méthode. En clarifiant le « chemin », le propriétaire gagne en sérénité et peut décider en connaissance de cause, avec une vision réaliste du calendrier et des conditions.

Le schéma global

Propriétaire → apporte son bien en garantie

Banque partenaire → accorde un financement (50 à 60 % de la valeur nette du bien)

Notaire → établit et publie l’hypothèque

Déblocage des fonds → sous 6 à 12 semaines

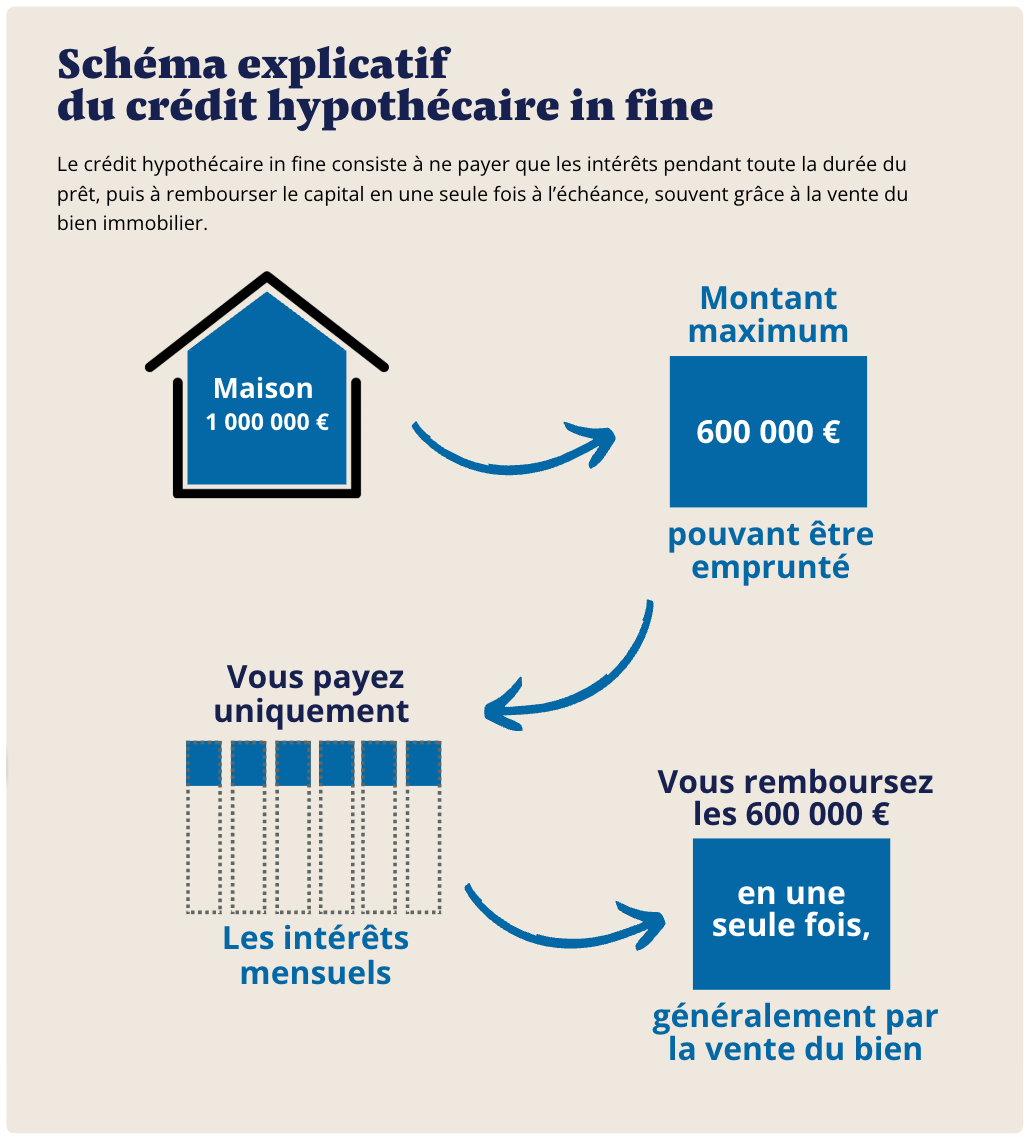

Vie du prêt → remboursement amortissable ou in fine

Mainlevée → l’hypothèque est levée et le bien totalement libéré

Étape par étape

1. La demande initiale

Tout commence par l’analyse du besoin : régler des droits de succession, financer une soulte de divorce, consolider une trésorerie ou investir dans une SCI. PraxiFinance vérifie rapidement l’éligibilité : un bien d’au moins 300 000 € et un besoin minimal de 100 000 €.

La compréhension du process complet est détaillée dans le guide dédié au schéma explicatif du crédit hypothécaire.

Cette première étape permet de cadrer le projet dès l’origine et d’éviter toute ambiguïté sur les objectifs poursuivis. Le courtier échange avec le propriétaire pour comprendre le contexte patrimonial, l’urgence éventuelle et les contraintes juridiques existantes. Il identifie également la nature du bien (résidence principale, locatif, bien détenu en SCI) et vérifie l’absence de blocages immédiats, comme une procédure en cours ou une indivision non consentante.

Cette phase de qualification est volontairement rapide et pragmatique. Elle offre au propriétaire une première visibilité sur la faisabilité, les ordres de grandeur mobilisables et la suite du calendrier. En validant les prérequis dès le départ, elle pose les bases d’un parcours fluide et structuré vers le crédit hypothécaire.

2. L’évaluation patrimoniale

Une expertise indépendante fixe la valeur de référence. C’est elle qui détermine le montant mobilisable (généralement 50 à 60 % de la valeur nette du bien).Les frais liés à l’opération sont expliqués en détail sur la page consacrée au coût du crédit hypothécaire.

Cette expertise joue un rôle central dans la décision finale de financement. Elle ne se limite pas à une estimation théorique : l’expert analyse la localisation, la typologie du bien, son état général et sa facilité de revente sur le marché. Ces éléments influencent directement la quotité retenue par la banque partenaire et la sécurisation de la garantie.

Une valeur réaliste et documentée permet d’éviter les surévaluations, souvent sources de refus ou de délais supplémentaires. Elle protège également l’emprunteur en garantissant un montage équilibré, adapté à la valeur réelle de son patrimoine. Cette étape apporte ainsi une base objective au crédit hypothécaire et conditionne la fluidité des phases suivantes du process

3. L’accord bancaire

Le dossier complet est transmis à une banque partenaire européenne. L’établissement valide le montant, la durée et le taux. En septembre 2025, le taux moyen est de 5,5 % sur 25 ans, sans assurance emprunteur ni limite d’âge.Cette flexibilité intéresse particulièrement les seniors, comme développé dans l’étude sur le taux du crédit hypothécaire senior.

L’accord bancaire marque un tournant décisif dans le processus. Il confirme que le montage est jugé cohérent et suffisamment sécurisé au regard de la valeur du bien et de l’objectif poursuivi. Contrairement aux banques françaises, l’analyse repose ici sur une logique patrimoniale : la solidité de la garantie prime sur l’âge ou la régularité parfaite des revenus.

Une fois l’accord donné, les conditions deviennent fermes et opposables, sous réserve de la signature notariale. Le propriétaire dispose alors d’une visibilité claire sur le coût, les échéances et le calendrier. Cette étape permet également d’anticiper sereinement l’usage des fonds et d’organiser la suite du projet, qu’il s’agisse d’un règlement fiscal, d’un investissement ou d’une réorganisation patrimoniale.

Une nouvelle génération de crédit hypothécaire plus rapide et plus souple

Le marché du crédit hypothécaire évolue fortement avec l’arrivée de nouvelles solutions bancaires conçues pour accélérer les délais et simplifier les démarches. Désormais, certaines banques partenaires peuvent financer jusqu’à 70 % de la valeur d’un bien immobilier détenu en nom propre, avec une approche davantage centrée sur la valeur patrimoniale que sur les critères bancaires classiques.

Concrètement, ce type de financement permet à un propriétaire de mobiliser une trésorerie importante tout en conservant son patrimoine immobilier. Les fonds obtenus peuvent être utilisés librement — financement d’un projet personnel, règlement fiscal, investissement, rachat de crédits ou transmission patrimoniale — sur simple déclaration sur l’honneur de l’utilisation des sommes débloquées.

Une procédure allégée pour accélérer le déblocage des fonds

Contrairement aux montages hypothécaires traditionnels souvent longs et complexes, le fonctionnement a été optimisé pour réduire les délais administratifs. L’expertise immobilière peut désormais être réalisée à distance sur pièces, ce qui évite dans de nombreux cas une visite physique du bien et accélère considérablement l’analyse du dossier.

Une fois les documents transmis, un accord de principe peut être obtenu sous environ une semaine. Après validation finale et signature notariale, les fonds sont généralement débloqués sous trois semaines, offrant ainsi une solution particulièrement adaptée aux besoins urgents de trésorerie patrimoniale.

Un financement amortissable jusqu’à 25 ans

Autre évolution majeure : le crédit hypothécaire peut désormais être proposé sous forme amortissable sur une durée pouvant atteindre 25 ans. Cette structure permet de lisser les mensualités et d’améliorer le confort de remboursement pour l’emprunteur.

Les conditions actuellement observées sur ce type de montage se situent autour :

- d’un taux proche de 5,6 %,

- de frais globaux estimés à environ 8 %,

- sans affectation obligatoire des fonds,

- sous réserve de revenus stables et vérifiables.

Cette approche patrimoniale intéresse particulièrement les propriétaires souhaitant éviter la vente d’un actif immobilier tout en retrouvant rapidement de la liquidité. Elle ouvre également de nouvelles perspectives pour financer une succession, accompagner un investissement ou rééquilibrer une situation financière sans désinvestir son patrimoine immobilier.

En complément du schéma explicatif du crédit hypothécaire, cette nouvelle offre illustre l’évolution du marché vers des solutions plus flexibles, plus rapides et mieux adaptées aux besoins patrimoniaux actuels.

4. La signature notariale

L’acte de prêt est signé devant notaire. L’inscription hypothécaire est alors publiée, ce qui sécurise le prêteur. Le propriétaire conserve néanmoins la pleine jouissance de son bien.Pour ceux qui souhaitent aller plus loin, la page dédiée à la signature notariale dans le process crédit hypothécaire clarifie les délais à prévoir.

La signature notariale est l’ultime étape juridique du parcours. Le notaire vérifie la conformité de l’acte avec l’offre bancaire acceptée, s’assure de l’identité des parties et rappelle les engagements pris par l’emprunteur. Cette formalisation confère à l’opération une sécurité maximale, l’acte ayant une valeur authentique et opposable à tous.

Une fois l’hypothèque inscrite au service de publicité foncière, le déblocage des fonds intervient généralement dans des délais courts. Le propriétaire peut alors utiliser la trésorerie conformément à son projet initial, sans restriction d’usage. Cette étape marque la concrétisation du crédit hypothécaire, dans un cadre juridique clair, sécurisé et durable.

5. Le déblocage des fonds

Les fonds sont généralement virés sous 48 à 72 heures après la signature notariale. Les frais (banque, courtage, notaire, expertise) représentent 8,5 % du montant emprunté et sont inclus dans l’opération : l’emprunteur n’a rien à avancer.Le déblocage peut être utilisé pour des projets variés, notamment pour dégager une trésorerie via un crédit hypothécaire pour trésorerie.

Cette rapidité de mise à disposition constitue un atout majeur du crédit hypothécaire, en particulier lorsque le financement répond à une contrainte immédiate. Dès réception des fonds, le propriétaire peut régler les dépenses prévues ou réorganiser sa situation financière sans délai supplémentaire. La centralisation des frais dans le montant financé évite toute tension de trésorerie au moment clé de l’opération.

Le déblocage marque également le début effectif du crédit : les échéances sont mises en place selon le calendrier défini (amortissable ou in fine), avec une visibilité claire sur les flux à venir. Cette dernière étape transforme le montage juridique et financier en solution concrète, pleinement opérationnelle au service du projet patrimonial.

6. La vie du prêt et la mainlevée

Pendant la durée du crédit, le remboursement peut être amortissable ou in fine. À la fin, une mainlevée d’hypothèque est établie, libérant définitivement le bien.Pour choisir entre les deux formules, la comparaison détaillée entre remboursement in fine et amortissable peut aider à décider en fonction du profil.

Pendant la vie du prêt, l’emprunteur conserve une grande liberté patrimoniale. Il peut occuper le bien, le louer ou même le vendre, sous réserve de solder le crédit au moment de la cession. Des remboursements anticipés partiels ou totaux sont généralement possibles, permettant d’adapter le financement à l’évolution de la situation financière ou patrimoniale.

La mainlevée constitue l’acte final du processus. Une fois le prêt intégralement remboursé, le notaire procède à la radiation de l’hypothèque auprès du service de publicité foncière. Le bien redevient alors totalement libre de toute garantie, retrouvant sa pleine disponibilité pour un nouveau projet, une transmission ou un refinancement futur.

Exemple concret

Un propriétaire détient une maison estimée à 500 000 €. Il doit régler 120 000 € de droits de succession. Sa banque française refuse.

PraxiFinance met en place un crédit hypothécaire :

- Montant mobilisable : 250 000 € (50 % de la valeur nette).

- Taux : 5,5 % sur 25 ans.

- Frais : 8,5 % intégrés au financement.

- Délais : expertise validée en 10 jours, accord bancaire en 4 semaines, signature notariale en 9 semaines.

Résultat : les droits de succession sont réglés sans vendre le bien, et la maison reste dans le patrimoine familial.

Ce type de montage est fréquent, en particulier lorsqu’un crédit hypothécaire pour héritiers évite la vente précipitée d’un bien familial.

Pour bien distinguer les deux produits, voyez la différence avec un prêt immobilier.

Tableau des frais pour obtenir un crédit hypothécaire

Conclusion

Le crédit hypothécaire est un mécanisme clair dès lors qu’il est présenté étape par étape. Le schéma centralise les grandes phases : demande → expertise → accord bancaire → notaire → fonds → remboursement → mainlevée.

PraxiFinance accompagne ses clients dans chacune de ces étapes, sécurise le montage et optimise les délais grâce à son réseau de banques partenaires spécialisées.

Un schéma explicatif du crédit hypothécaire

Il permet de comprendre les étapes clés d’un emprunt et les engagements de l’emprunteur. Le principe repose sur un bien immobilier, souvent une résidence principale, utilisé comme garantie pour obtenir un prêt immobilier ou un crédit immobilier. L’emprunteur peut emprunter une partie de la valeur du bien et doit ensuite rembourser selon un contrat de prêt précisant les mensualités, la durée du prêt, le coût total et les conditions de remboursement anticipé.

Un courtier peut accompagner les emprunteurs dans la demande de prêt auprès d’un établissement bancaire ou d’un établissement de crédit, afin d’obtenir un prêt hypothécaire adapté à leur endettement et à leur capacité d’emprunter. L’offre de prêt détaille le montant du prêt, les échéances, l’échéance finale, l’assurance de prêt, les frais de dossier et les conditions éventuelles de rachat de crédit ou de regroupement de dettes.

L’organisme prêteur ou le créancier exige généralement une caution ou une garantie hypothécaire. Si le prêt est souscrit pour un projet locatif ou un projet personnel, les règles restent similaires : mensualité fixe ou variable, possibilité de remboursement anticipé et calcul du capital restant dû au fil des remboursements. Le crédit à la consommation ne suit pas les mêmes règles, mais peut parfois être regroupé dans une opération de rachat de crédit incluant le prêt immobilier.

Le schéma hypothécaire illustre ainsi les relations entre l’emprunt, le prêteur, les remboursements et la garantie. L’emprunteur doit toujours anticiper l’évolution de ses revenus et de son endettement avant de souscrire, car un défaut de remboursement peut entraîner la perte du bien hypothéqué.

FAQ – Schéma et fonctionnement du crédit hypothécaire

Combien de temps dure en moyenne un crédit hypothécaire ?

Entre 6 et 12 semaines pour l’ensemble du process, depuis la demande jusqu’au déblocage des fonds.

Quels sont les frais à prévoir ?

En moyenne 8,5 % du montant emprunté, couvrant les frais de banque, d’intermédiation, de notaire et d’expertise.

Peut-on obtenir un crédit hypothécaire à tout âge ?

Oui, il n’y a pas de limite d’âge stricte : c’est la valeur du bien qui prime.

Pour aller plus loin, découvrez comment le crédit hypothécaire peut offrir une solution patrimoniale sécurisée, souple et accessible à tous les propriétaires souhaitant financer leur projet sans vendre leur bien.

.svg)