.png)

Le crédit hypothécaire permet de monétiser la valeur d’un bien immobilier sans le vendre, puis de réallouer cette liquidité vers des projets à forte valeur ajoutée : acquisition d’un nouvel actif, développement professionnel, apurement d’un passif ou transmission. En France, l’accès à ce financement se fait auprès de partenaires bancaires étrangers, via intermédiation spécialisée. Cette mécanique patrimoniale repose sur un principe simple : utiliser un actif immobilisé comme levier financier, tout en conservant sa détention et son potentiel de valorisation à long terme. Contrairement à une cession, qui entraîne une sortie définitive du patrimoine et parfois une fiscalité lourde, le crédit hypothécaire offre une solution réversible, structurée et juridiquement encadrée. Il s’inscrit ainsi dans une logique d’optimisation plutôt que de liquidation. Ce type de financement s’adresse en priorité aux propriétaires disposant d’un bien significatif, mais dont la capacité d’endettement est contrainte par les critères des banques françaises. L’intervention de partenaires étrangers permet d’adopter une lecture différente du risque, centrée sur la valeur de l’actif et la cohérence globale du patrimoine. L’intermédiation spécialisée joue alors un rôle déterminant : elle assure la conformité du dossier, sécurise les échanges transfrontaliers et négocie les conditions dans l’intérêt de l’emprunteur. Bien utilisé, le crédit hypothécaire devient un outil stratégique de pilotage patrimonial, capable d’accompagner des décisions structurantes tout en préservant l’équilibre financier et la maîtrise des actifs immobiliers.

Qu’est-ce que « réinvestir grâce au crédit hypothécaire » ?

Réinvestir grâce à l’hypothèque consiste à mettre en garantie un bien détenu (résidence principale, secondaire, locatif, local professionnel, bien détenu en SCI) afin d’obtenir une trésorerie ou un financement adossé à cet actif, puis d’investir ces fonds dans un nouveau projet. L’hypothèque est passée devant notaire et publiée à la publicité foncière ; vous restez pleinement propriétaire et conservez l’usage du bien. En pratique, les partenaires financent jusqu’à 60 % de la valeur du bien (selon localisation, qualité d’actif et rang des garanties), avec un minimum de 100 000 € emprunté. Les frais d’obtention sont forfaitisés à 8,5 % du montant emprunté (banque, intermédiaition, notaire, expertise). À propos des établissements : le marché est porté par des banques hors de France ; détails sur quelle banque fait des crédits hypothécaires ?.

Cette approche s’inscrit dans une logique de gestion active du patrimoine, où l’immobilier existant devient un levier de croissance plutôt qu’un actif figé. En mobilisant une partie de la valeur d’un bien déjà détenu, l’investisseur peut saisir de nouvelles opportunités sans attendre la constitution d’une épargne supplémentaire ni procéder à des arbitrages définitifs. Le patrimoine est ainsi mis au service d’une stratégie de développement, tout en conservant une structure équilibrée.

Le réinvestissement peut prendre des formes variées. Il peut s’agir de l’acquisition d’un nouvel actif immobilier, résidentiel ou professionnel, de la participation à un projet entrepreneurial, ou encore du renforcement d’une activité existante. Dans certains cas, les fonds sont utilisés pour restructurer un passif préalable avant d’envisager un nouveau cycle d’investissement, afin de repartir sur des bases financières plus saines.

L’intérêt du crédit hypothécaire réside également dans la dissociation entre l’actif donné en garantie et le projet financé. Cette flexibilité permet d’optimiser l’allocation du capital en fonction des rendements attendus et du profil de risque. Le bien hypothéqué continue de produire de la valeur — usage, loyers, plus-value potentielle — tandis que les liquidités générées sont réaffectées vers des projets ciblés.

Enfin, cette stratégie suppose une vision globale et anticipée. La structuration du financement, le choix des projets et l’équilibre des flux doivent être pensés conjointement. C’est dans cette cohérence d’ensemble que le réinvestissement grâce au crédit hypothécaire révèle tout son potentiel.

Deux approches pour réinvestir

1) Dégager de la trésorerie sur un bien existant

Lorsqu’un bien est libre de dette (ou faiblement endetté), une partie de sa valeur peut être mobilisée pour financer des projets variés : travaux, investissement professionnel, rachat de parts sociales, consolidation de dettes, transmission familiale, ou régularisation fiscale. Les fonds sont versés, vous conservez le bien et sa jouissance.

Cette capacité à transformer un actif immobilier en liquidités offre une souplesse financière rarement accessible par les circuits bancaires traditionnels. Elle permet d’intervenir rapidement sur des besoins stratégiques, sans attendre une vente ou une décision patrimoniale irréversible. Le bien continue de remplir sa fonction — résidence, source de loyers ou outil professionnel — tout en servant de support au financement.

L’opération est particulièrement pertinente lorsque la valeur du bien a fortement progressé ou lorsque l’endettement initial est faible. Dans ces cas, le crédit hypothécaire agit comme un mécanisme de rééquilibrage, permettant d’exploiter un capital immobilisé tout en conservant une vision de long terme sur le patrimoine et ses évolutions futures.

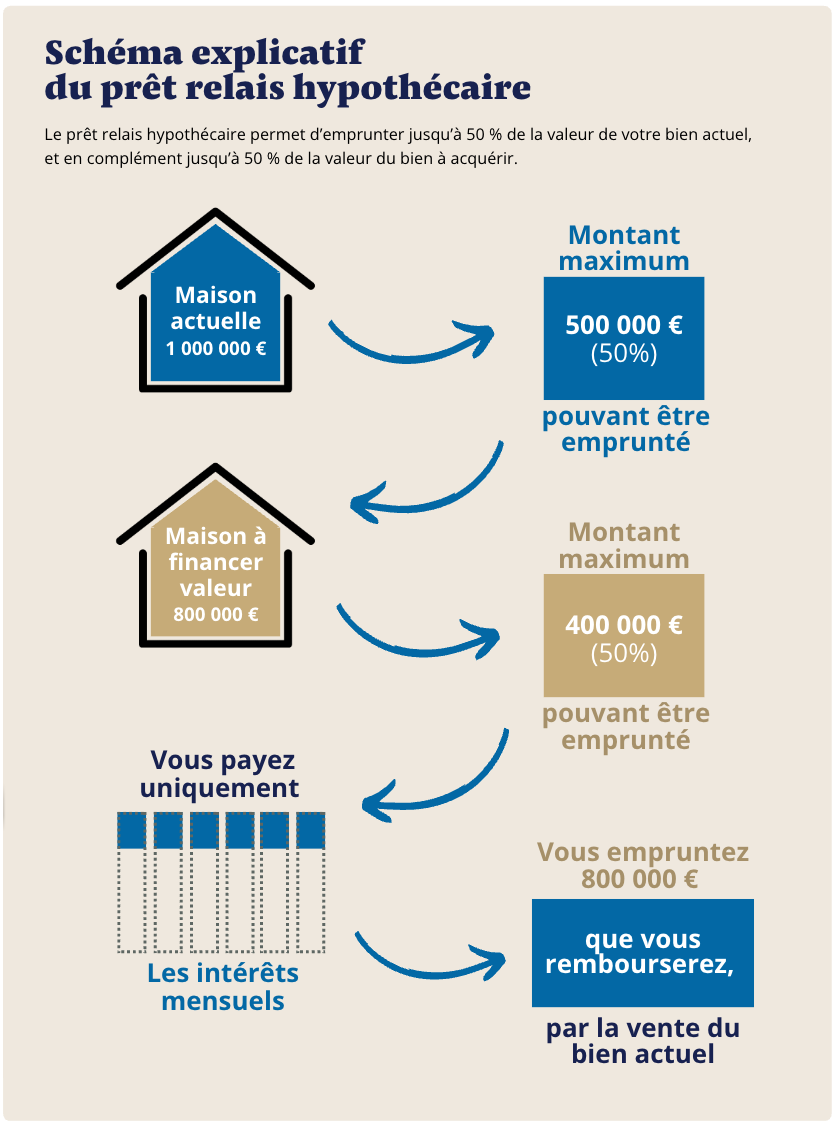

2) Financer un nouvel investissement immobilier

La logique peut combiner le bien détenu et le bien à acquérir. L’opération s’appuie, d’un côté, sur une quotité de l’actif existant et, de l’autre, sur le futur bien acquis. Selon la stratégie, le financement peut être amortissable (remboursement du capital et des intérêts) ou in fine (intérêts seuls, capital remboursé au terme).

Cette structuration hybride permet d’optimiser l’effet de levier tout en répartissant le risque sur plusieurs actifs. Le bien existant sécurise le financement initial, tandis que le bien à acquérir vient progressivement renforcer le patrimoine global. Selon les objectifs poursuivis, le choix entre amortissable et in fine s’inscrit dans une réflexion plus large sur les flux de trésorerie, la fiscalité et l’horizon de détention.

Le montage peut ainsi être ajusté pour privilégier des mensualités maîtrisées, maximiser la capacité d’investissement ou préparer une sortie future. Cette flexibilité fait du crédit hypothécaire un outil adaptable, capable d’accompagner des stratégies patrimoniales évolutives et des projets d’investissement complexes.

Conditions financières : taux, frais et éligibilité

En septembre 2026, le taux de référence d’un montage patrimonial longue durée est de 5,5 % par an sur 25 ans. Aucune assurance emprunteur n’est exigée dans ce cadre patrimonial, sans limite d’âge en fin de prêt. L’obtention d’un crédit hypothécaire entraîne des frais fixes de 8,5 % du montant emprunté (banque, intermédiaition, notaire, expertise).

Ces conditions traduisent une approche différente de celle des crédits bancaires classiques. Le financement repose avant tout sur la qualité de l’actif immobilier mis en garantie et sur la cohérence globale du montage, plutôt que sur des critères stricts d’âge ou de profil médical. Cette absence de sélection par l’assurance constitue un avantage déterminant pour les emprunteurs seniors ou présentant des contraintes de santé.

L’éligibilité dépend également de la nature du bien, de sa localisation et de son niveau de liquidité sur le marché. Les partenaires prêteurs privilégient des actifs facilement valorisables et juridiquement sécurisés. Une analyse préalable du dossier permet ainsi de confirmer la faisabilité de l’opération et d’envisager un financement aligné avec les objectifs patrimoniaux à long terme.

Une solution hypothécaire plus flexible pour réinvestir rapidement

Certains établissements partenaires proposent désormais un crédit hypothécaire pouvant atteindre jusqu’à 70 % de la valeur du bien immobilier, sous réserve d’un patrimoine détenu en nom propre et de revenus stables. Cette approche permet aux propriétaires de réinjecter rapidement des liquidités dans un nouveau projet d’investissement, sans devoir céder leurs actifs existants.

Une utilisation libre des fonds adaptée aux stratégies patrimoniales

Les capitaux obtenus peuvent être utilisés librement après simple déclaration sur l’honneur : acquisition d’un nouvel actif immobilier, développement d’activité, restructuration financière ou diversification patrimoniale. Cette souplesse permet d’adapter le financement à des stratégies de réinvestissement complexes, souvent incompatibles avec les critères plus rigides des banques françaises traditionnelles.

Un traitement accéléré du dossier

L’accord de principe peut intervenir sous environ une semaine, avec une expertise immobilière réalisée à distance sur pièces afin d’accélérer les délais. Le financement peut ensuite être débloqué sous trois semaines selon la structuration retenue. Les conditions observées se situent généralement autour de 5,6 % avec une durée amortissable pouvant aller jusqu’à 25 ans et des frais globaux proches de 8 %.

Exemple chiffré standardisé sur un bien de 500 000 €

Un propriétaire lyonnais détient un appartement estimé 500 000 €, libre de dette. Il mobilise 60 % de la valeur, soit 300 000 € empruntés. Le taux appliqué est 5,5 %/an sur 25 ans, sans assurance emprunteur et sans limite d’âge. Les frais d’obtention s’élèvent à 8,5 % de 300 000 €, soit 25 500 € (incluant banque, intermédiaition, notaire et expertise). Les fonds servent à acquérir un second appartement locatif et à rénover le bien existant. Cet usage répond à une stratégie de réinvestissement.

Scénarios d’utilisation fréquents

Un héritier peut payer des droits de succession sans vendre le bien familial en mobilisant l’hypothèque. Un professionnel libéral peut financer un cabinet ou un plateau technique (voir crédit hypothécaire professions libérales). Un investisseur peut arbitrer son parc en utilisant la valeur d’un actif mature pour acquérir un nouvel actif. En cas d’arbitrage de flux, les versions amortissable ou in fine se choisissent selon la stratégie de cash-flow et la sortie patrimoniale prévue.

Et si le crédit n’est pas (encore) possible ?

Si la valeur est insuffisante, si l’indivision bloque la décision, ou si l’on doit se “déficher” avant de redevenir finançable, des solutions notariées temporaires existent : Vente à réméré (vente avec faculté de rachat) ou Vente avec complément de prix. Une fois la situation rétablie, un crédit hypothécaire peut être envisagé pour restituer le bien (ou refinancer à moyen terme). Pour les spécificités liées au fichage, lire crédit hypothécaire & FICP.

Processus, délais et documents

Le parcours comporte la pré-qualification, l’estimation, l’instruction bancaire, l’offre, puis la signature notariée et le déblocage. Les partenaires bancaires exigent un dossier complet ; la checklist prêt hypothécaire aide à réunir les pièces. Les délais usuels sont ceux d’un flux international (expertise + agenda notarial).

Risques, garanties et bonnes pratiques

L’hypothèque est une garantie réelle : le risque principal est le défaut de remboursement prolongé pouvant mener à une procédure judiciaire encadrée. L’adéquation quotité/valeur et la clarté du plan de remboursement sont déterminantes.

Qui porte l’intermédiation bancaire ?

Les banques étrangères exigent un intermédiaire spécialisé. La mise en relation et la négociation passent par un courtier habitué à ces circuits.

Réinvestir grâce au crédit hypothécaire : conditions 2026

Le crédit hypothécaire permet aux emprunteurs de racheter un bien ou de financer un projet immobilier sans vendre leur patrimoine. En mettant en garantie des biens immobiliers, le prêteur accorde un montant du prêt en fonction de l’endettement, du capital restant et du taux d’endettement. L’opération, réalisée devant notaire avec frais de notaire et inscription aux hypothèques, peut couvrir un achat immobilier, un prêt-relais, ou un rachat de crédit. Les mensualités, qu’elles soient à taux fixe ou variables, sont calculées selon la durée du prêt, l’amortissement et le coût total. L’assurance de prêt, la caution et parfois l’apport personnel renforcent la sécurité du financement. En cas de revente ou de remboursement anticipé, l’emprunteur peut solder son prêt avant l’échéance. Bien utilisé, ce mécanisme ouvre l’accès à un meilleur taux, facilite l’obtention d’un prêt et permet de réinvestir dans l’accession à la propriété ou dans un nouvel investissement locatif.

FAQ — Réinvestir grâce au crédit hypothécaire

Peut-on vraiment investir sans vendre son bien actuel ?

Oui, la valeur du bien existant est mobilisée via hypothèque. Vous restez propriétaire et réinvestissez la trésorerie obtenue.

Jusqu’à quel montant puis-je emprunter pour réinvestir ?

Selon le bien et sa localisation, jusqu’à 60 % de la valeur. Le minimum d’emprunt est 100 000 €.

Quel est le coût total d’un montage de réinvestissement ?

Outre les intérêts (repère 5,5 %/25 ans en sept. 2026), l’obtention entraîne 8,5 % de frais (banque, intermédiaition, notaire, expertise).

Amortissable ou in fine pour réinvestir ?

Le choix dépend du cash-flow cible et du scénario de sortie (cession, refinancement).

Une SCI peut-elle réinvestir par hypothèque ?

Oui, sous réserve des statuts et des accords d’associés.

Pour de nombreux propriétaires, la réussite d’un projet de réinvestissement repose simplement sur la capacité à activer la valeur de leur patrimoine au bon moment — et c’est précisément ce que permet le crédit hypothécaire lorsqu’il est structuré intelligemment.

.svg)