.png)

L'hypothèque et le nantissement sont deux garanties, mais elles ne portent pas sur les mêmes biens : l'hypothèque grève un bien immobilier, le nantissement porte sur un actif mobilier ou financier comme une assurance-vie, un portefeuille de titres ou un fonds de commerce. L'hypothèque, notariée, ouvre l'accès à des montants élevés. Le nantissement, plus simple et moins coûteux, reste plafonné par la valeur de l'actif gagé. Le choix entre les deux dépend de la nature de votre patrimoine et du montant recherché.

Qu’est-ce qu’une hypothèque ?

L'hypothèque est une sûreté réelle immobilière, définie à l'article 2385 du Code civil depuis la réforme du 15 septembre 2021. Elle confère à un créancier un droit sur un bien immobilier, sans en déposséder le propriétaire tant que les engagements sont respectés. Elle peut être conventionnelle, judiciaire ou légale, doit être constatée par acte notarié et publiée au service de la publicité foncière. Sa fonction patrimoniale est puissante : elle transforme un actif immobilier immobilisé en levier de financement, sans le vendre. Le mécanisme complet est détaillé sur notre page dédiée à l'hypothèque.

Qu’est-ce que le nantissement ?

Le nantissement est une sûreté réelle mobilière : il porte sur des biens financiers ou incorporels, contrat d'assurance-vie, portefeuille de titres, fonds de commerce ou matériel professionnel. L'actif est mis en gage au profit de la banque, qui peut se payer directement dessus en cas de défaut. Contrairement à l'hypothèque, il ne requiert pas d'acte notarié dans la plupart des cas, ce qui le rend moins coûteux mais limité au montant de l'actif nanti. Le nantissement d'un portefeuille de titres correspond, dans le monde du crédit patrimonial, au crédit lombard.

Hypothèque ou nantissement : les différences clés

Quatre critères séparent les deux garanties. La nature de l'actif d'abord : immobilier pour l'hypothèque, mobilier ou financier pour le nantissement. Le formalisme ensuite : acte notarié et inscription à la publicité foncière pour l'hypothèque, simple convention souvent sous seing privé pour le nantissement. Le montant accessible : l'hypothèque ouvre des financements élevés, souvent plusieurs centaines de milliers d'euros, alors que le nantissement est plafonné par la valeur de l'actif gagé. Le coût enfin : la mise en place d'une hypothèque coûte de l'ordre de 1,5 à 2 pour cent du montant garanti, contre un coût très réduit pour le nantissement.

Quand privilégier l’hypothèque ?

L'hypothèque s'impose lorsque le patrimoine immobilier constitue l'essentiel de la richesse et que le besoin de financement est significatif. Elle permet de mobiliser une part importante de la valeur d'un bien sans le vendre, via un crédit hypothécaire, et devient alors un outil de gestion patrimoniale à part entière : elle finance une transmission, un investissement ou le règlement d'une dette, là où les revenus seuls ne suffisent plus à obtenir un crédit. Ce financement présente des atouts que le crédit bancaire classique n'offre pas : pas d'assurance emprunteur, pas de questionnaire de santé, pas de limite d'âge, aucune obligation de changer de banque, l'analyse portant sur la valeur du patrimoine plutôt que sur le seul profil. Prenons le cas d'Alain, propriétaire d'un bien estimé à 650 000 euros, qui doit régler des droits de succession sans se séparer de la maison familiale : le crédit hypothécaire lui permet de mobiliser jusqu'à 70 pour cent de la valeur, soit un plafond largement supérieur à son besoin, et il emprunte 100 000 euros sur 25 ans au taux de 5,69 pour cent par an, soit une mensualité de 625 euros et des frais de mise en place de 8 500 euros représentant 8,5 pour cent du montant emprunté. Il conserve la pleine propriété de son bien tout en réglant la succession.

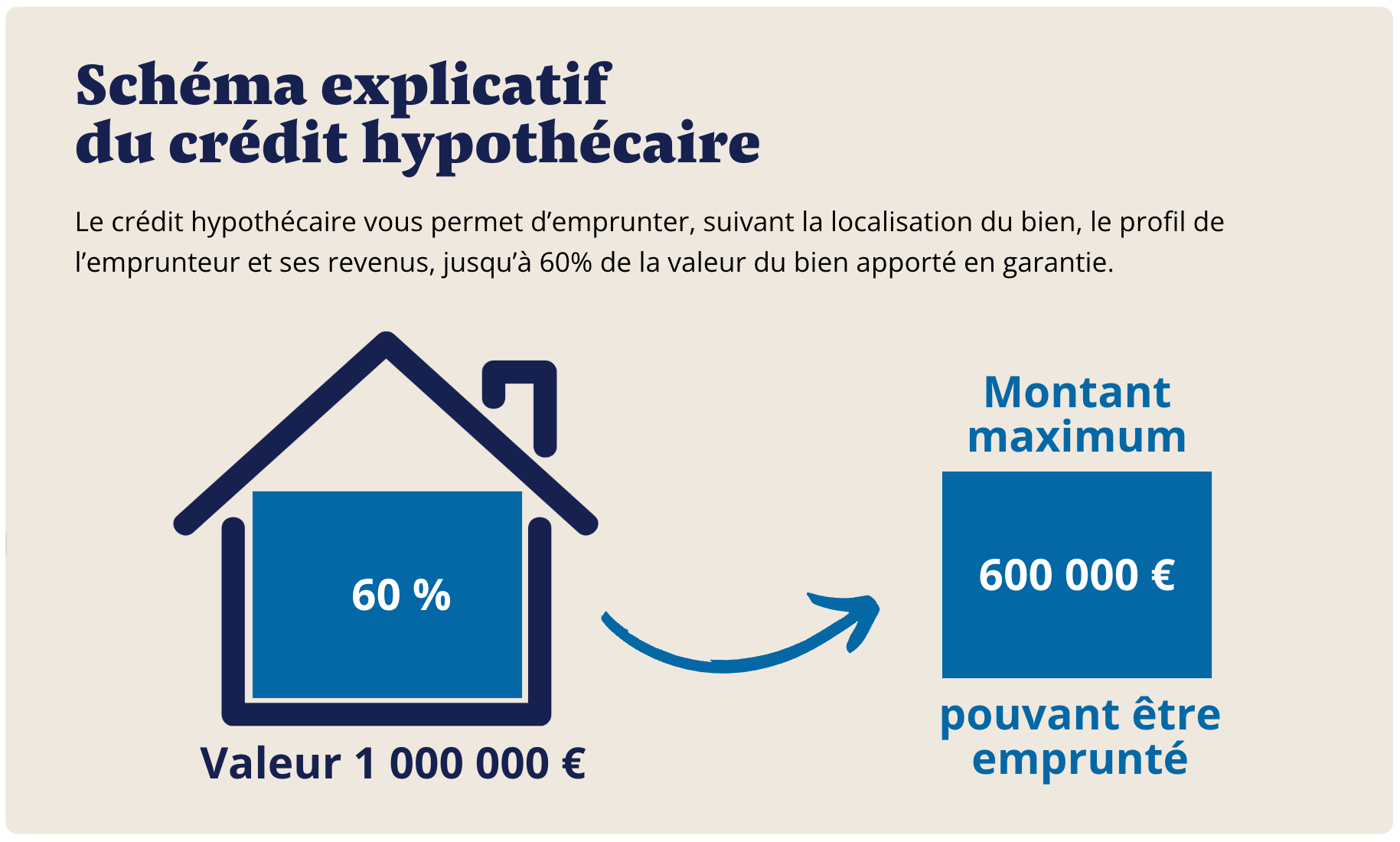

Schéma d'un crédit hypothécaire

Quand privilégier le nantissement ?

Le nantissement est préféré par ceux qui veulent préserver leur patrimoine immobilier et disposent d'actifs financiers mobilisables. Un chef d'entreprise détenant un contrat d'assurance-vie de 300 000 euros peut ainsi obtenir un prêt professionnel de 250 000 euros sans hypothéquer sa résidence principale. C'est aussi un outil de transmission, un parent pouvant nantir un portefeuille de titres pour financer une donation sans toucher à ses biens immobiliers. Sa force est la souplesse : rapide, réversible, sans inscription ni formalité notariale lourde, il convient aux besoins ponctuels et aux profils qui veulent garder la main sur leurs arbitrages. Sa limite reste le plafond de l'actif gagé, ce qui en fait souvent une solution complémentaire de l'hypothèque plutôt qu'une alternative pour les montants élevés.

Tableau comparatif : hypothèque vs nantissement

Foire aux questions (FAQ)

Quelle est la différence entre hypothèque et nantissement ?

L'hypothèque porte sur un bien immobilier et nécessite un acte notarié publié à la publicité foncière. Le nantissement porte sur un actif mobilier ou financier, comme une assurance-vie ou un portefeuille de titres, et se conclut plus simplement, souvent sans notaire. L'hypothèque donne accès à des montants plus élevés.

Le nantissement est-il moins cher que l'hypothèque ?

Oui. Le nantissement n'implique pas de frais notariés ni de taxe de publicité foncière, alors que la mise en place d'une hypothèque représente de l'ordre de 1,5 à 2 pour cent du montant garanti. Le nantissement reste toutefois plafonné par la valeur de l'actif gagé.

Peut-on vendre un bien hypothéqué ?

Oui. La vente reste possible, l'hypothèque étant remboursée sur le prix de vente, puis levée par une mainlevée notariée. Le notaire établit d'abord un décompte des sommes dues et affecte le prix au remboursement du créancier avant de reverser le solde au vendeur.

Que se passe-t-il en cas de défaut sur un nantissement ?

La banque peut saisir et liquider l'actif nanti pour se rembourser, par exemple en rachetant le contrat d'assurance-vie ou en vendant le portefeuille de titres. La procédure est plus rapide qu'une saisie immobilière, car elle porte sur un actif financier facilement mobilisable.

Quelle garantie est la plus utilisée en 2026 ?

L'hypothèque reste majoritaire pour les financements immobiliers élevés, notamment le crédit hypothécaire de trésorerie. Le nantissement progresse pour les prêts professionnels et patrimoniaux, où il permet de mobiliser des actifs financiers sans engager un bien immobilier.

Peut-on cumuler hypothèque et nantissement ?

Oui, un même financement peut combiner les deux garanties lorsque le montant ou le profil le justifient. Cette structuration se décide au cas par cas avec le prêteur, selon la valeur du bien immobilier et celle des actifs financiers disponibles.

.svg)