.png)

Le portage immobilier est souvent présenté comme une solution rapide pour obtenir de la trésorerie lorsqu’un propriétaire traverse une période financière difficile. Comme pour la vente à réméré, il s’agit de céder temporairement son bien à un investisseur, avec la possibilité de le récupérer ultérieurement. Ce mécanisme, au cœur du fonctionnement du portage immobilier, repose sur un équilibre délicat entre protection du vendeur et rentabilité de l’investisseur. Mais derrière cette promesse séduisante, se cachent des risques et des pièges potentiels que tout propriétaire doit connaître avant de s’engager.

Un cadre juridique moins protecteur que le réméré

Contrairement à la vente à réméré, qui est strictement encadrée par le Code civil (articles 1659 à 1673), le portage immobilier repose souvent sur des montages contractuels variés. Certains utilisent des ventes avec promesse de rachat, d’autres des schémas hybrides proches du crédit-bail. Ce manque d’uniformité peut fragiliser la protection du vendeur. En l’absence de cadre légal strict, certains contrats mal rédigés peuvent être requalifiés par les tribunaux en prêt déguisé ou en pacte commissoire, ce qui entraîne de lourdes conséquences juridiques et financières. La mise en place d’une convention de portage immobilier claire et validée par un notaire reste donc essentielle pour éviter tout risque de requalification.

Le risque de perdre son bien sans alternative

Le principal danger du portage immobilier est de ne pas réussir à racheter son bien dans le délai convenu. Comme pour le réméré, le vendeur occupe son logement moyennant une indemnité d’occupation. Mais si aucune solution de financement n’est trouvée, la propriété reste définitivement acquise à l’investisseur. Certains contrats prévoient peu de souplesse pour prolonger le délai, contrairement à certains rémérés où un protocole additionnel peut être signé. Le vendeur doit donc absolument anticiper sa stratégie de sortie, notamment en évaluant sa capacité future à refinancer son bien via un simulateur de portage immobilier.

Exemple chiffré

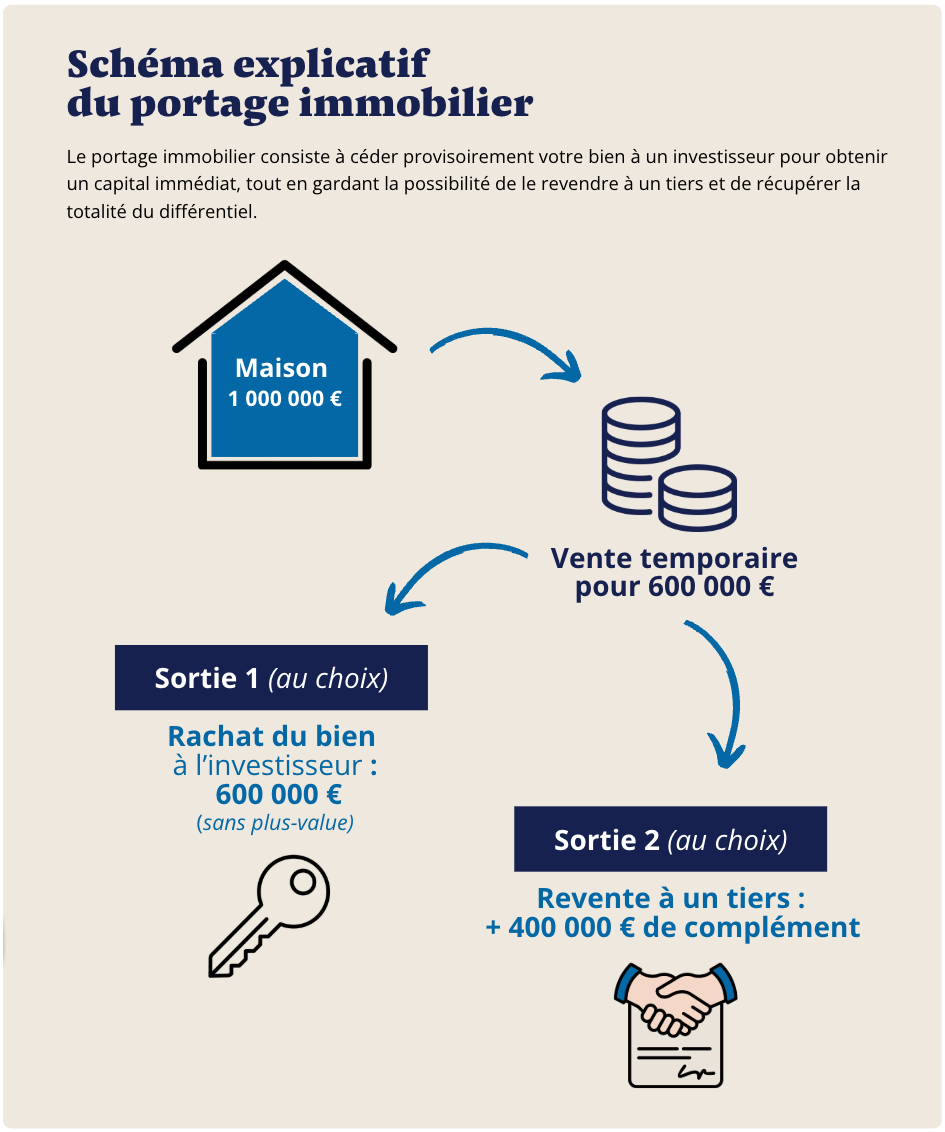

Bien estimé : 1 000 000 €

- Cession temporaire à l’investisseur : 60 % soit 600 000 €

- Honoraires : 36 000 € (6 % TTC)

- Frais de notaire : 15 000 € (2,5 %)

- Indemnité d’occupation prépayée (10 %/an sur 600 000 € pendant 2 ans) : 120 000 €

Montant net perçu : 429 000 €

Pendant 24 mois, le vendeur conserve la jouissance du bien. Mais s’il ne parvient pas à refinancer ou revendre, l’investisseur garde définitivement la propriété, sans remboursement des sommes déjà versées.

Tableau des frais d'un portage immobilier

Le poids des frais et indemnités

Un autre danger du portage immobilier réside dans son coût. Outre les frais de notaire et les honoraires, l’indemnité d’occupation peut représenter une charge importante. Prépayée, elle réduit le montant net perçu par le vendeur. Le propriétaire doit donc s’assurer que l’opération a un véritable intérêt économique : sauver son bien d’une saisie, rembourser une dette fiscale ou éviter un fichage Banque de France. Lorsqu’il s’agit d’une situation extrême, le portage immobilier comme solution avant saisie judiciaire peut s’avérer une alternative viable pour éviter la perte définitive du logement.

Le crédit hypothécaire revient comme alternative au portage immobilier

Face aux limites et aux coûts parfois importants du portage immobilier, certains propriétaires privilégient désormais des solutions hypothécaires permettant de conserver pleinement la propriété de leur bien. Plusieurs banques spécialisées proposent aujourd’hui un crédit hypothécaire pouvant représenter jusqu’à 70 % de la valeur du patrimoine immobilier, sous réserve que le bien soit détenu en nom propre et que l’emprunteur justifie de revenus stables.

Cette formule séduit particulièrement les propriétaires souhaitant obtenir rapidement de la trésorerie sans vendre temporairement leur logement ni dépendre d’un mécanisme de rachat futur. Les fonds peuvent être utilisés librement pour régler des dettes, restructurer une situation financière, financer un projet ou sécuriser une activité professionnelle. Dans la majorité des cas, une simple déclaration sur l’honneur suffit pour préciser l’usage des capitaux débloqués.

Des délais plus courts et une structure plus lisible

Les nouvelles offres hypothécaires se distinguent par des procédures allégées et des délais rapides. L’évaluation du bien est désormais réalisée à distance sur pièces, évitant les expertises longues et les visites multiples. Un accord de principe peut généralement être obtenu sous une semaine, tandis que le déblocage des fonds intervient souvent en moins de trois semaines après validation du dossier.

Le financement prend la forme d’un prêt amortissable pouvant aller jusqu’à 25 ans, avec un taux moyen proche de 5,6 % et des frais globaux avoisinant 8 % du montant financé. Pour certains propriétaires, cette approche offre une meilleure visibilité financière que le portage immobilier, tout en évitant le risque de perdre définitivement la propriété du bien en cas d’échec du refinancement.

Le danger des acteurs non spécialisés

Enfin, le portage immobilier attire parfois des intermédiaires peu scrupuleux. Certains montages proposés par des sociétés non spécialisées peuvent cacher des frais abusifs, des indemnités disproportionnées ou des contrats volontairement opaques. Pour éviter ce danger, il est essentiel de s’entourer d’experts reconnus, de notaires spécialisés et d’investisseurs institutionnels fiables.

Une solution lourde mais pas dangereuse si bien encadrée

Le portage immobilier est une opération lourde en frais. Mais ce n’est pas une pratique dangereuse lorsqu’elle est réalisée dans un cadre clair, avec un accompagnement juridique et financier solide. Le véritable danger réside dans l’improvisation, l’absence de stratégie de sortie et le recours à des intermédiaires douteux.

Chez PraxiFinance, nous n’acceptons que des biens d’une valeur supérieure à 400 000 €, situés dans des grandes agglomérations, villes balnéaires ou stations de ski. Nous travaillons exclusivement avec des investisseurs fiables et des notaires experts, afin de sécuriser chaque étape et d’offrir une transparence totale.

FAQ – Dangers du portage immobilier

Le portage immobilier est-il légal ?

Oui, mais son encadrement est moins strict que la vente à réméré, ce qui nécessite une vigilance accrue sur la rédaction du contrat.

Peut-on perdre définitivement son bien ?

Oui, si le vendeur ne rachète pas dans les délais prévus, la propriété reste acquise à l’investisseur.

Le portage immobilier coûte-t-il cher ?

Oui, entre frais de notaire, honoraires et indemnités d’occupation, l’opération réduit fortement le montant net perçu.

Le portage immobilier est-il risqué ?

Il l’est surtout si le vendeur n’anticipe pas sa sortie ou s’il s’adresse à des acteurs non spécialisés.

Peut-on prolonger un portage immobilier ?

Cela dépend du contrat. Contrairement au réméré, peu de souplesse existe pour prolonger la durée initiale.

Le portage immobilier est-il une alternative au réméré ?

Oui, mais le réméré reste plus protecteur juridiquement, car inscrit au Code civil et mieux encadré.

Dangers du portage immobilier

Le portage immobilier consiste à céder temporairement un bien immobilier, souvent une résidence principale ou un locatif, à un acquéreur, avec droit de rachat fixé dans un contrat de vente et signé par acte authentique devant notaire. Si l’emprunteur ne parvient pas à obtenir un prêt immobilier, un crédit immobilier ou un prêt hypothécaire pour financer le prix d’achat, les échéances, mensualités et remboursements anticipés, le bien hypothéqué peut être perdu au profit des créanciers. L’acte notarié et la publicité foncière sécurisent l’opération, mais un endettement trop élevé, un manque d’apport personnel ou une faible capacité d’emprunt limitent le montant du prêt, entraînant un rachat de crédit ou un crédit à la consommation souvent coûteux. En cas de défaut, le patrimoine immobilier devient un gage au bénéfice du prêteur ou du créancier, et la revente aux conditions du marché immobilier peut réduire la valeur vénale. Malgré l’aide d’un courtier, d’une garantie hypothécaire ou d’une assurance de prêt, les emprunteurs doivent anticiper versements, loyers et risques financiers pour sécuriser leur achat immobilier et éviter de perdre définitivement leurs biens immobiliers. Pour plus de sécurité, un accompagnement par un notaire spécialisé dans le portage immobilier permet d’encadrer juridiquement l’opération et de limiter les erreurs contractuelles.

Le portage immobilier doit être mené avec rigueur. Les risques principaux concernent la durée excessive, les frais cachés ou les sociétés non agréées. Pour sécuriser l’opération, il est crucial de passer par un notaire expérimenté et une société de portage reconnue. Une bonne compréhension du fonctionnement du portage immobilier reste la meilleure protection.

Pour aller plus loin, découvrez comment la vente à réméré peut offrir une seconde chance aux propriétaires en difficulté en leur permettant de récupérer leur bien tout en stoppant la saisie.

.svg)