.png)

Être confronté à un refus bancaire est souvent perçu comme une impasse. Pourtant, lorsqu’on est propriétaire d’un bien immobilier, il existe une alternative méconnue mais puissante : le crédit hypothécaire. Là où les banques traditionnelles ferment la porte, ce mécanisme permet d’accéder à des liquidités, de financer des projets ou de consolider une situation patrimoniale, même après un refus bancaire. Pour les bases, voir aussi la page Crédit hypothécaire. Cette solution s’adresse notamment aux profils dont la situation ne correspond plus aux standards rigides du crédit bancaire classique : indépendants, dirigeants, seniors, ou emprunteurs ayant connu des incidents de parcours. Le refus ne reflète pas nécessairement une absence de solvabilité, mais souvent une inadéquation entre les critères bancaires et la réalité patrimoniale du demandeur. Le crédit hypothécaire propose une lecture différente du risque, centrée sur la valeur du bien immobilier et sur sa capacité à sécuriser le financement. Il permet ainsi de dépasser un refus initial et de rétablir une marge de manœuvre financière, dans un cadre juridique strict et encadré. Bien compris et correctement structuré, il transforme une situation perçue comme bloquée en opportunité de réorganisation et de projection patrimoniale.

Pourquoi les banques refusent-elles certains dossiers ?

Un refus bancaire ne signifie pas toujours que le projet est irréalisable. Il traduit souvent l’application mécanique de critères fixés par les établissements français :

- respect strict des règles du Haut Conseil de stabilité financière (HCSF),

- plafonnement du taux d’endettement à 35 %,

- exigence d’une assurance emprunteur et d’un questionnaire médical,

- vérification des revenus réguliers et stables,

- rejet des profils atypiques (professions libérales, retraités, entrepreneurs, personnes ayant connu un incident de paiement).

Ces critères excluent chaque année des héritiers qui doivent régler des frais de succession, des retraités souhaitant financer des travaux, ou encore des dirigeants confrontés à une dette fiscale.

Cette approche standardisée répond à une logique de gestion du risque propre aux banques françaises, fortement encadrées sur le plan réglementaire. Les décisions sont largement automatisées et fondées sur des grilles d’analyse prédéfinies, laissant peu de place à l’appréciation individuelle ou à la prise en compte du patrimoine global. Dans ce contexte, la valeur d’un bien immobilier déjà détenu est souvent reléguée au second plan, au profit d’indicateurs purement financiers et immédiats.

Les profils disposant de revenus fluctuants ou non récurrents sont particulièrement pénalisés. Un chef d’entreprise, un professionnel libéral ou un retraité peut présenter une situation patrimoniale solide tout en étant refusé faute de revenus considérés comme « standards ». De même, un incident bancaire ancien ou un changement de situation récente suffit parfois à entraîner un rejet, indépendamment de la capacité réelle à honorer un engagement de long terme.

Par ailleurs, les banques traditionnelles privilégient les financements affectés à l’acquisition d’un bien, au détriment des besoins de liquidités ou de restructuration financière. Les projets sortant de ce cadre — règlement d’une succession, rachat de soulte, apurement d’une dette fiscale — sont perçus comme plus complexes et donc plus risqués.

Ces refus traduisent moins une impossibilité financière qu’une inadéquation entre les règles bancaires et certaines réalités patrimoniales. Ils expliquent pourquoi de nombreux propriétaires se tournent vers des solutions alternatives, fondées sur la valeur des actifs plutôt que sur des critères strictement normés.

Le crédit hypothécaire : une réponse après un refus bancaire

Le crédit hypothécaire repose sur un principe simple : ce n’est pas le profil bancaire de l’emprunteur qui prime, mais la valeur de son bien immobilier.

L’hypothèque est inscrite devant notaire ; l’emprunteur reste propriétaire et conserve l’usage de son bien.

Les atouts de ce financement après un refus :

- Pas de questionnaire médical ni d’assurance obligatoire,

- Pas de limite d’âge stricte (jusqu’à 95 ans pour le plus jeune emprunteur en fin de prêt),

- Pas d’obligation de domiciliation bancaire,

- Pas de relevés de comptes exigés,

- Pas de condition de revenus fixes : seule la valeur du bien compte,

- Large champ d’utilisation : trésorerie personnelle, investissement professionnel, rachat de soulte (voir crédit hypothécaire divorce), financement de succession, consolidation de dettes.

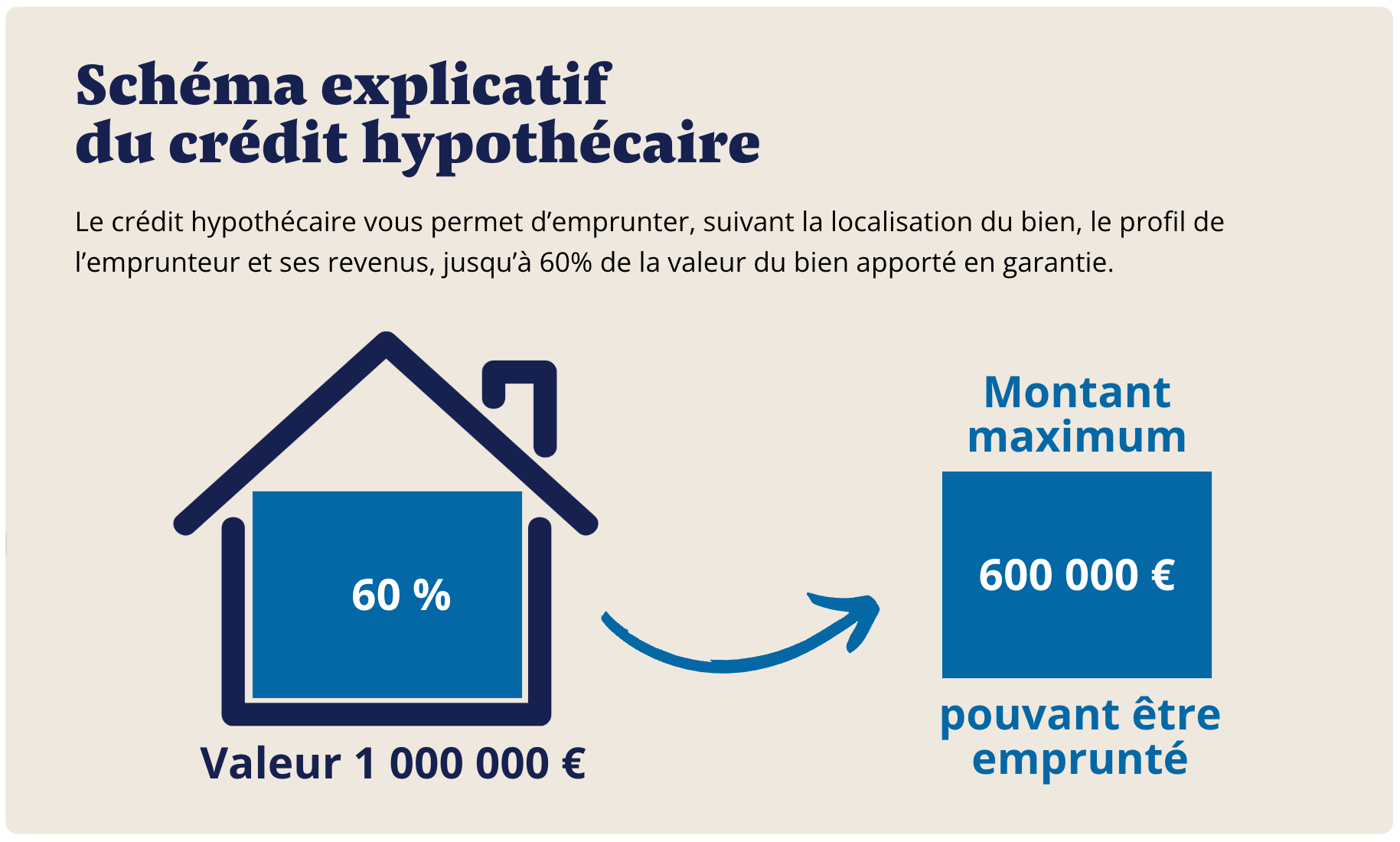

En pratique, un crédit hypothécaire permet d’emprunter jusqu’à 60 % de la valeur du bien, avec un minimum de 100 000 €. Les frais fixes s’élèvent à 8,5 % du montant emprunté (banque, notaire, expertise, intermédiaition).

Le taux de référence en septembre 2026 est de 5,5 %/an sur 25 ans (amortissable), avec possibilité de montage in fine sur 10 ans pour les multipropriétaires (voir in fine).

Une alternative bancaire plus souple pour les propriétaires refusés

Certains partenaires bancaires spécialisés proposent désormais un crédit hypothécaire pouvant atteindre jusqu’à 70 % de la valeur du bien immobilier, même après un refus bancaire classique. Cette solution s’adresse principalement aux propriétaires détenant leur bien en nom propre et disposant de revenus stables, avec une approche davantage fondée sur la qualité du patrimoine que sur les critères bancaires traditionnels.

Une utilisation libre des fonds sans justification complexe

Les sommes obtenues peuvent être utilisées librement après simple déclaration sur l’honneur : règlement de dettes fiscales, restructuration financière, soutien de trésorerie, financement professionnel ou projet patrimonial. Cette flexibilité constitue une différence majeure avec les crédits affectés proposés par les banques françaises, souvent plus restrictifs après un refus initial.

Des délais rapides malgré un contexte bancaire bloqué

L’accord de principe peut être délivré en environ une semaine, avec une expertise réalisée à distance sur pièces afin d’accélérer l’analyse du dossier. Une fois l’opération validée, les fonds peuvent être débloqués sous trois semaines. Les montages proposés sont généralement amortissables sur une durée maximale de 25 ans, avec un taux observé autour de 5,6 % et des frais globaux proches de 8 %.

Exemples concrets

Un couple de retraités refusé par sa banque

Monsieur et Madame B., retraités, souhaitent financer des travaux et aider leurs petits-enfants. Leur banque refuse pour cause d’âge et de refus d’assurance emprunteur.

Grâce à un crédit hypothécaire, garanti par leur maison estimée à 900 000 €, ils obtiennent 450 000 € de financement. Ils conservent leur logement, financent leurs projets et sécurisent leur patrimoine.

Dans ce cas de figure, le crédit hypothécaire permet de dépasser les blocages liés à l’âge et aux exigences assurantielles, qui constituent souvent les principaux freins rencontrés par les retraités. La banque étrangère se concentre sur la valeur du bien immobilier et sur la cohérence du montage, plutôt que sur des critères médicaux ou sur la durée résiduelle d’activité.

Le financement obtenu offre une solution globale : il couvre à la fois les travaux d’amélioration du logement, contribuant à son maintien en bon état et à sa valorisation, et le soutien financier apporté aux descendants. Cette approche permet d’organiser une transmission indirecte, de manière anticipée et structurée, sans recourir à une vente ou à une donation immédiate.

Surtout, le couple conserve la pleine jouissance de son bien et sa stabilité résidentielle, éléments essentiels à cette étape de la vie. L’exemple illustre parfaitement la logique patrimoniale du crédit hypothécaire : utiliser un actif existant pour répondre à des besoins concrets, tout en préservant l’équilibre financier et la sécurité du foyer.

Un dirigeant confronté à un refus bancaire

Monsieur D., chef d’entreprise, se voit opposer un refus pour endettement trop élevé. Il détient un immeuble de rapport estimé à 1,5 M€. Via un crédit hypothécaire, il obtient 750 000 €, règle ses dettes fiscales urgentes et relance son activité. Sans ce mécanisme, il aurait dû céder une partie de son patrimoine.

Dans cette situation, le refus bancaire ne remet pas en cause la valeur du patrimoine détenu, mais uniquement la lecture financière à court terme opérée par les établissements traditionnels. Le crédit hypothécaire permet de réintroduire cette valeur dans l’équation et d’apporter une réponse rapide à une problématique urgente, souvent incompatible avec les délais et les exigences du crédit classique.

Les liquidités dégagées servent en priorité à apurer les dettes fiscales, ce qui permet de sécuriser la situation de l’entreprise et d’éviter des procédures de recouvrement ou de saisie. Une fois cette pression levée, le dirigeant retrouve une capacité d’action pour restructurer son activité, investir ou stabiliser sa trésorerie d’exploitation.

L’opération présente également un avantage stratégique majeur : elle évite la vente précipitée d’un actif immobilier de qualité, souvent réalisée dans de mauvaises conditions de marché. En conservant l’immeuble de rapport, Monsieur D. maintient une source de revenus locatifs et un levier patrimonial à long terme, tout en ayant résolu une crise de liquidité ponctuelle grâce à l’hypothèque.

Une solution encadrée et sécurisée

Le crédit hypothécaire est un contrat notarié. L’hypothèque n’est pas une vente, mais une garantie réelle inscrite sur le bien.

- L’emprunteur reste propriétaire.

- La saisie n’intervient qu’en cas de défaut prolongé de remboursement, après une procédure judiciaire encadrée (12 à 18 mois).

Pour plus de détails sur les risques, voir Risques du crédit hypothécaire et Hypothéquer sa maison est-il dangereux ?.

Cet encadrement juridique constitue l’un des fondements de la sécurité du crédit hypothécaire. L’intervention du notaire garantit la validité de l’acte, la parfaite information de l’emprunteur et l’inscription régulière de la garantie au service de publicité foncière. Chaque étape est formalisée, ce qui limite les zones d’incertitude et protège les parties impliquées.

Contrairement à certaines idées reçues, l’hypothèque n’entraîne aucune perte automatique de contrôle sur le bien. Tant que les échéances sont honorées, le propriétaire conserve l’intégralité de ses droits : occupation, location, perception des loyers, voire revente sous réserve du remboursement du prêt. La banque n’intervient qu’en dernier recours, lorsque toutes les solutions amiables ont échoué.

La procédure de saisie, strictement encadrée par la loi, laisse place à des délais importants et à des possibilités de régularisation. Ce cadre protège l’emprunteur contre toute action brutale ou arbitraire. Bien structuré et accompagné, le crédit hypothécaire demeure ainsi une solution de financement maîtrisée, fondée sur la transparence, la proportionnalité et la sécurité juridique.

Alternatives si le crédit hypothécaire n’est pas possible

Si le bien est insuffisamment valorisé ou si la situation est trop compromise, des solutions existent :

- Vente à réméré : une vente temporaire avec faculté de rachat, permettant de dégager immédiatement des liquidités.

- Vente avec complément de prix : une avance de trésorerie en attendant la vente définitive.

Ces mécanismes permettent de solder des dettes, de sortir d’un fichage, puis de redevenir éligible à un crédit hypothécaire par la suite.

Exemple standardisé (bien de 500 000 €)

Un propriétaire marseillais possède une maison estimée à 500 000 €, libre de dette. Après un refus bancaire pour cause d’irrégularité de revenus, il sollicite un crédit hypothécaire.

- Montant mobilisable : 60 %, soit 300 000 €.

- Taux appliqué : 5,5 %/an sur 25 ans.

- Frais : 25 500 € (8,5 % du montant emprunté).

- Il obtient la trésorerie nécessaire pour régler une dette fiscale et investir dans son activité, tout en conservant son logement.

Ce cas illustre parfaitement la différence d’approche entre le crédit bancaire classique et le crédit hypothécaire. Là où la banque se focalise sur la régularité des revenus, la solution hypothécaire s’appuie avant tout sur la valeur patrimoniale du bien et sur sa capacité à sécuriser le financement dans le temps. La maison devient ainsi un levier financier, sans que son propriétaire n’ait à en sacrifier la jouissance ou la détention.

Les fonds débloqués permettent d’apurer rapidement la dette fiscale, supprimant un facteur de risque majeur et restaurant une situation financière saine. En parallèle, l’investissement dans l’activité professionnelle vise à générer de nouveaux flux de revenus, renforçant la capacité de remboursement future. L’opération s’inscrit donc dans une logique de rééquilibrage et de projection, plutôt que dans une simple gestion de crise.

Structuré et accompagné par un spécialiste, ce montage démontre comment un refus bancaire peut être contourné légalement et efficacement, en transformant un actif immobilier existant en solution durable de financement.

Tableau des coûts d'un crédit hypothécaire pour refus après demande de financement

Crédit hypothécaire après refus bancaire : une alternative fiable

Après un refus bancaire pour un prêt immobilier ou un crédit à la consommation, il reste possible d’obtenir un financement grâce au crédit hypothécaire. Ce mécanisme permet à l’emprunteur de garantir son emprunt avec un bien immobilier déjà acquis, qu’il s’agisse d’une résidence principale ou d’un locatif. L’opération est formalisée par un acte notarié et sécurisée par une garantie hypothécaire. Le prêteur évalue le montant du prêt, les mensualités, la durée et le capital restant dû pour vérifier le taux d’endettement et la capacité de remboursement. Le crédit hypothécaire peut aussi servir à un rachat de crédit ou à un regroupement de dettes, avec possibilité de remboursement anticipé ou de revente du bien. Grâce à ce dispositif, même un débiteur ayant essuyé un refus peut obtenir un prêt en mobilisant son patrimoine immobilier.

FAQ – Crédit hypothécaire après refus bancaire

Peut-on obtenir un crédit hypothécaire après un refus bancaire classique ?

Oui. Le crédit hypothécaire est fondé sur la valeur du bien, non sur les revenus ni l’âge.

Quels sont les avantages par rapport à une banque classique ?

Pas d’assurance imposée, pas de questionnaire médical, pas de limite d’âge stricte, possibilité de trésorerie pour projets personnels ou professionnels.

Quels biens sont éligibles ?

Résidences principales, secondaires, locatifs, locaux professionnels ou biens en SCI, à condition qu’ils soient valorisés ≥ 400 000 €.

Quel est le coût total ?

Outre les intérêts (5,5 %/an en sept. 2026), les frais fixes représentent 8,5 % du montant emprunté. Détails : Quel est le coût d’un crédit hypothécaire.

Quelles alternatives si je ne suis pas éligible ?

La vente à réméré ou la vente avec complément de prix permettent de retrouver une trésorerie immédiate.

.svg)