.png)

À combien se montent les droits de succession ? En ligne directe, après un abattement de 100 000 euros par enfant, les droits suivent un barème progressif de 5% à 45%. Entre frères et sœurs, le taux est de 35% puis 45% après un abattement de 15 932 euros. Au-delà du quatrième degré, il atteint 55%, et 60% sans lien de parenté. Le conjoint marié ou le partenaire de PACS est totalement exonéré. Perdre un proche est une épreuve, à laquelle s'ajoute une réalité fiscale : le paiement des droits de succession, parmi les plus élevés d'Europe. Chaque héritier dispose de six mois pour payer, douze mois en cas de décès à l'étranger, faute de quoi des pénalités s'appliquent. Or le patrimoine transmis est souvent majoritairement immobilier, laissant peu de liquidités disponibles. D'où l'importance de comprendre précisément comment se calculent ces droits, et, si nécessaire, comment les financer sans vendre dans l'urgence.

À combien se montent les droits de succession ?

Le montant dépend de trois facteurs : la valeur nette des biens transmis, après déduction des dettes du défunt, le lien de parenté entre le défunt et l'héritier, et les abattements et exonérations applicables. Le calcul s'effectue en deux étapes. On détermine d'abord l'actif net successoral, égal à la valeur des biens transmis diminuée des dettes du défunt, réparti entre les héritiers selon les règles civiles de dévolution. On applique ensuite l'abattement propre à chaque lien de parenté, puis le barème progressif sur le solde. Sur le plan légal, les abattements sont fixés par l'article 779 du CGI, le barème par l'article 777, et l'exonération du conjoint et du partenaire de PACS par l'article 796-0 bis. Ces abattements sont gelés jusqu'au 31 décembre 2028, non indexés sur l'inflation depuis 2012.

Exemples de calcul

Pour un enfant unique héritant d'un bien de 500 000 euros, l'abattement de 100 000 euros ramène la base taxable à 400 000 euros, et les droits dus s'élèvent à 78 194 euros, selon la formule en ligne directe de 400 000 × 20% − 1 806. L'héritier doit réunir cette somme dans les six mois ; grâce à un crédit hypothécaire pour héritiers, il peut mobiliser une partie de la valeur du bien, régler les droits et conserver le logement. Pour un conjoint survivant, quel que soit le montant, les droits sont nuls, du fait de l'exonération totale de l'article 796-0 bis du CGI. Pour un frère ou une sœur héritant d'une maison de 500 000 euros, l'abattement de 15 932 euros laisse une base de 484 068 euros, et les droits atteignent environ 215 000 euros, soit plus de 40% de la valeur du bien à trouver en trésorerie immédiate. Pour un neveu ou une nièce recevant 200 000 euros, l'abattement de 7 967 euros laisse 192 033 euros taxés à 55%, soit environ 105 600 euros. Ces exemples montrent le décalage fréquent entre la valeur d'un bien transmis et la trésorerie immédiate de l'héritier, surtout entre collatéraux ou tiers, où le taux grimpe vite.

Barème et abattements des droits de succession 2026

En ligne directe, une fois l'abattement de 100 000 euros déduit, le barème progressif s'applique tranche par tranche :

- 5% jusqu'à 8 072 euros

- 10% de 8 072 à 12 109 euros

- 15% de 12 109 à 15 932 euros

- 20% de 15 932 à 552 324 euros

- 30% de 552 324 à 902 838 euros

- 40% de 902 838 à 1 805 677 euros

- 45% au-delà de 1 805 677 euros

Le barème et l'abattement varient selon le lien de parenté. Le détail par situation figure sur notre page dédiée aux droits de succession entre parents et enfants.

Calcul, blocages et solutions

Lorsqu'un bien est transmis, un héritier peut avoir besoin de financer le rachat de parts d'une maison en succession, dont les frais de notaire pour un rachat de part en indivision sont à anticiper. Une vente en nue-propriété peut également dégager des liquidités. En cas de blocage, plusieurs situations méritent attention, de la succession bloquée au refus d'un héritier de vendre, jusqu'à la question de sortir d'une indivision sans vendre.

Le délai de six mois : le vrai problème

La difficulté n'est pas tant le montant que le délai. Six mois, c'est court quand le patrimoine est immobilier et peu liquide. L'héritier doit alors soit vendre vite, souvent sous la valeur réelle, soit mobiliser des fonds autrement. L'erreur à éviter est de croire qu'il est trop tard : même en situation tendue, des solutions existent si elles sont étudiées rapidement.

Comment financer ses droits de succession ?

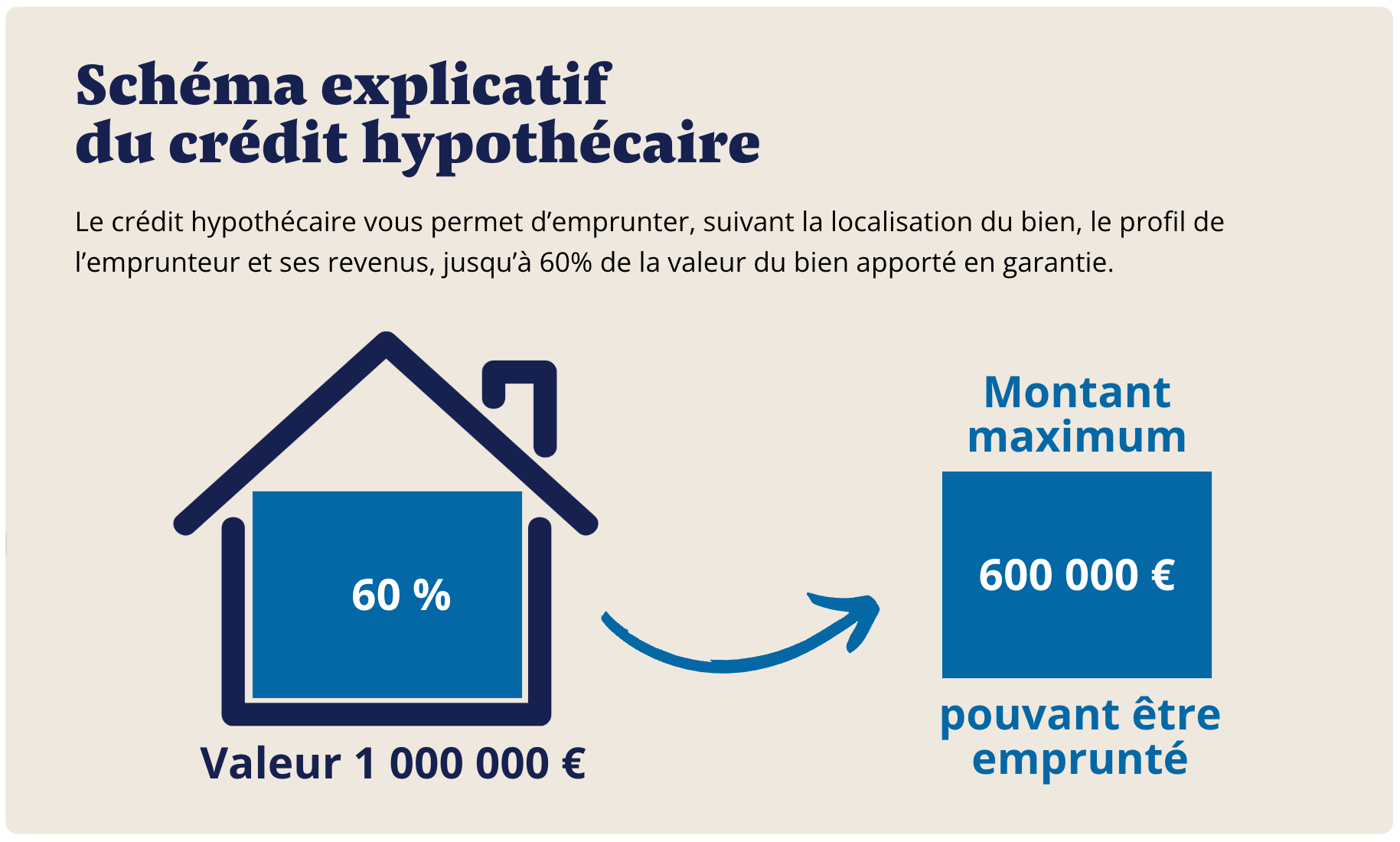

Quand la succession manque de liquidités, plusieurs solutions évitent la vente précipitée. Le crédit hypothécaire repose sur la mise en hypothèque du bien hérité et permet de mobiliser jusqu'à 70% de sa valeur pour régler les droits, sans assurance emprunteur ni limite d'âge. Il repose sur deux critères : la valeur du bien, qui doit atteindre au minimum 300 000 euros, et les revenus, qui doivent être au moins égaux à trois fois la mensualité du prêt. Le taux est de l'ordre de 5,7% en amortissable, pour des frais globaux d'environ 8,5% du montant emprunté, dont le détail figure ici. L'accord de principe intervient en une semaine environ, et le déblocage des fonds sous trois semaines. Prenons l'exemple d'un bien de 500 000 euros dont l'héritier doit régler 78 194 euros de droits : il mobilise 100 000 euros, ce qui couvre les droits et laisse une marge pour d'éventuels travaux ou un rééquilibrage de l'indivision, pour une mensualité de l'ordre de 625 euros supposant des revenus d'au moins 1 875 euros par mois. Le remboursement est étalé, ce qui inscrit l'opération dans une stratégie patrimoniale de long terme plutôt que dans l'urgence. Si le crédit hypothécaire n'est pas adapté, deux alternatives existent : la vente à réméré, cession temporaire du bien avec faculté de rachat, et la vente avec complément de prix, qui procure une avance de trésorerie immédiate en attendant la vente définitive.

FAQ – Droits de succession

Quel est le délai pour payer les droits de succession ?

Six mois à compter du décès (douze mois si le décès a lieu à l'étranger).

Quels sont les barèmes en 2026 ?

De 5 % à 45 % en ligne directe ; 35-45 % entre frères et sœurs ; 55 % au-delà du 4ᵉ degré ; 60 % sans lien de parenté.

Le conjoint paie-t-il des droits de succession ?

Non, le conjoint marié et le partenaire de PACS sont totalement exonérés.

Que faire si je n'ai pas les fonds pour payer dans les six mois ?

Un crédit hypothécaire pour héritiers permet de mobiliser une partie de la valeur du bien hérité pour régler les droits sans le vendre.

Quels frais prévoir pour un crédit hypothécaire ?

Environ 8,5 % du montant emprunté (voir le détail des frais de notaire).

Conclusion

Quel est le délai pour payer les droits de succession ?

Six mois à compter du décès, porté à douze mois si le décès survient à l'étranger. Au-delà, des intérêts de retard et une majoration s'appliquent, ce qui rend le calendrier aussi contraignant que le montant lui-même.

Quels sont les barèmes en 2026 ?

De 5% à 45% en ligne directe, 35 à 45% entre frères et sœurs, 55% au-delà du quatrième degré et 60% sans lien de parenté. La loi de finances 2026 n'a pas modifié ces barèmes, gelés jusqu'au 31 décembre 2028.

Le conjoint paie-t-il des droits de succession ?

Non. Le conjoint marié et le partenaire de PACS sont totalement exonérés, quel que soit le montant transmis, en application de l'article 796-0 bis du CGI. Le concubin en union libre, en revanche, est taxé à 60%.

Que faire si je n'ai pas les fonds pour payer dans les six mois ?

Un crédit hypothécaire pour héritiers permet de mobiliser jusqu'à 70% de la valeur du bien hérité pour régler les droits sans le vendre, sous réserve d'un bien d'au moins 300 000 euros et de revenus au moins égaux à trois fois la mensualité.

Quels frais prévoir pour un crédit hypothécaire ?

Des frais de mise en place d'environ 8,5% du montant emprunté, couvrant la banque, l'intermédiation, le notaire et l'expertise. Le taux est de l'ordre de 5,7% en amortissable, et le détail complet figure sur notre page du coût d'un crédit hypothécaire.

.svg)