.png)

Hypothéquer un appartement permet de transformer la valeur d’un bien immobilier en liquidités immédiatement disponibles, sans avoir à le vendre. Cette solution reste encore largement méconnue, alors même qu’elle constitue un levier patrimonial particulièrement efficace pour les propriétaires urbains. Dans un contexte où l’accès au crédit bancaire se durcit et où certains besoins échappent aux critères traditionnels de financement, l’hypothèque offre une alternative structurante. Elle permet notamment de financer un projet, de faire face à une contrainte financière ponctuelle ou d’optimiser une stratégie patrimoniale sans se séparer d’un actif souvent acquis de longue date. Mais toutes les situations ne s’y prêtent pas, et la mise en place d’un prêt hypothécaire repose sur des règles précises. Conditions d’accès, niveau de revenus, coûts, risques, possibilités de financement : voici ce qu’il faut comprendre avant d’engager un appartement en garantie.

Que signifie hypothéquer un appartement ?

Hypothéquer un appartement consiste à donner ce bien en garantie à un établissement prêteur afin de sécuriser un crédit. L’hypothèque est inscrite par un notaire au service de publicité foncière et confère au prêteur un droit prioritaire en cas de non-remboursement. Il est essentiel de comprendre que cette garantie n’entraîne aucune perte de propriété. Le propriétaire reste libre d’occuper le logement, de le louer ou de le vendre, sous réserve de rembourser le capital restant dû lors de la transaction. L’hypothèque est donc avant tout un outil juridique destiné à sécuriser un financement, mais elle constitue surtout un moyen efficace de mobiliser un capital souvent immobilisé dans la pierre.

Comment fonctionne une hypothèque sur un appartement ?

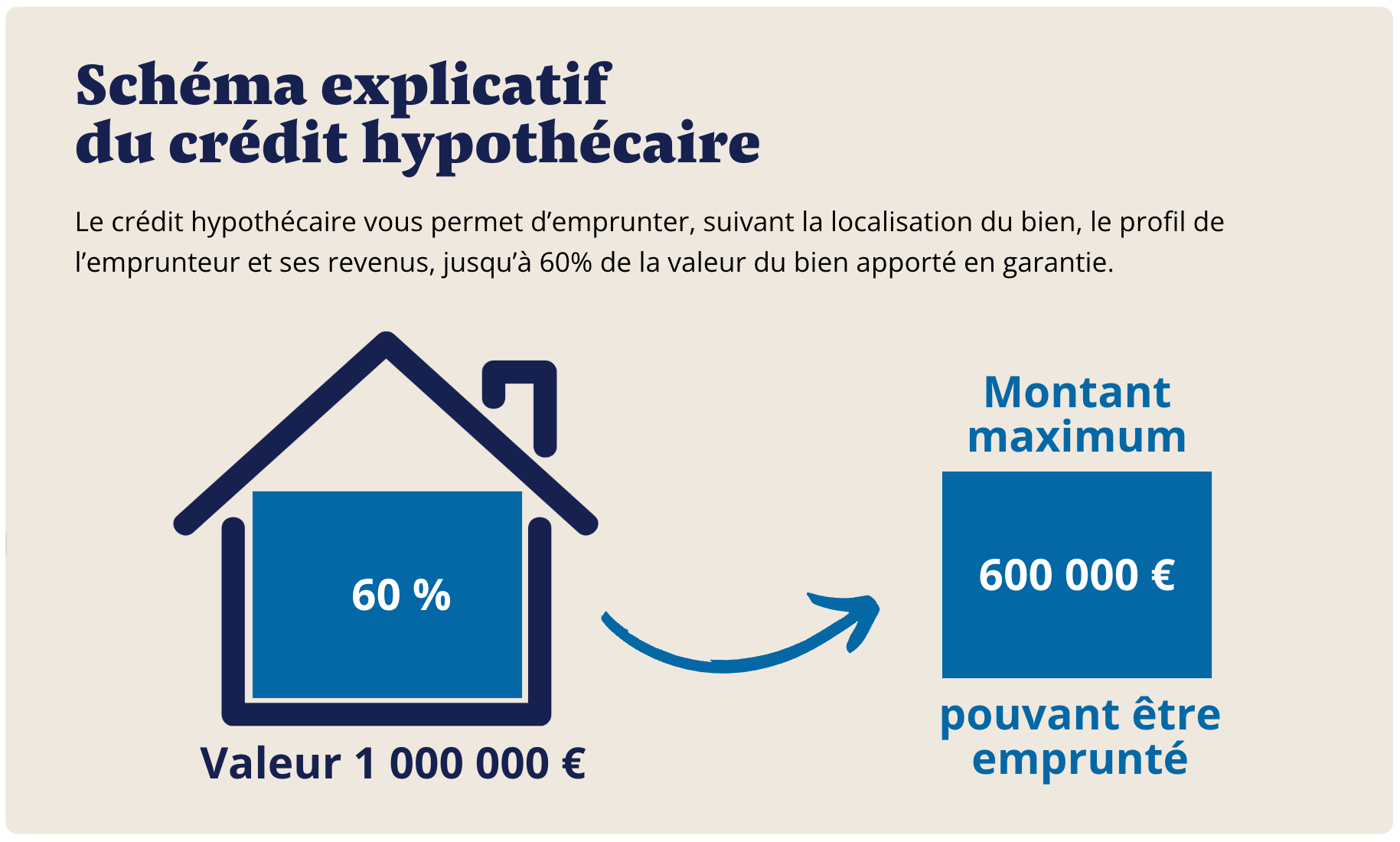

Le fonctionnement repose sur un double pilier : la valeur du bien et la capacité de remboursement de l’emprunteur. Tout commence par une expertise immobilière destinée à déterminer la valeur réelle de l’appartement. Cette étape est déterminante puisqu’elle fixe le niveau de financement accessible. En pratique, les prêteurs accordent généralement un crédit pouvant atteindre 50 à 70 % de la valeur du bien, en conservant une marge de sécurité destinée à absorber d’éventuelles fluctuations du marché. Cependant, la valeur patrimoniale ne suffit pas. L’emprunteur doit également justifier de revenus réguliers permettant de supporter la charge du prêt. Il est généralement attendu que ces revenus représentent au minimum trois fois le montant de la mensualité. Le crédit hypothécaire fonctionne ainsi comme un crédit de trésorerie garanti par un actif immobilier : le patrimoine rassure le prêteur, mais la solvabilité reste centrale. Une fois le financement validé, l’acte est signé chez le notaire, puis publié. Les fonds peuvent ensuite être débloqués rapidement lorsque le dossier est structuré. Cette mécanique permet de financer une grande diversité de besoins, y compris ceux que les banques traditionnelles accompagnent difficilement.

Qui peut hypothéquer un appartement ?

L’accès à ce type de financement répond à des critères précis. De manière générale, peut envisager d’hypothéquer un appartement toute personne :

- domiciliée fiscalement et physiquement en France métropolitaine ;

- disposant de revenus stables et justifiables ;

- capables de couvrir environ trois fois la mensualité ;

- propriétaire du bien à titre personnel ;

- détenant un appartement présentant en règle générale une valeur supérieure à 400 000 euros ;

- et idéalement peu ou pas endetté.

Plus la valeur nette du bien est importante, plus la capacité de financement augmente.

Cas particulier : appartement détenu en SCI

Lorsque l’appartement appartient à une SCI, ce n’est pas l’associé qui emprunte, mais la société elle-même. La distinction est fondamentale : la banque analyse alors la capacité financière de la SCI et non celle des associés à titre personnel. La société devra donc démontrer l’existence de revenus propres — le plus souvent des loyers — permettant de couvrir environ trois fois les échéances du prêt. Une structure dépourvue de flux financiers identifiables rencontrera généralement des difficultés pour accéder à ce type de financement.

Pourquoi hypothéquer un appartement ?

L’objectif principal est d’obtenir des liquidités sans céder un bien souvent stratégique dans la construction d’un patrimoine.

Le prêt hypothécaire permet notamment de financer des besoins que les banques traditionnelles refusent fréquemment :

- règlement de droits de succession ;

- paiement de dettes fiscales ;

- donation anticipée ;

- travaux lourds ;

- trésorerie patrimoniale ;

- apport en compte courant dans une société ;

- restructuration financière.

L’hypothèque offre ainsi une liberté d’utilisation des fonds nettement supérieure à celle d’un crédit immobilier classique. Elle permet d’éviter une vente contrainte et de conserver un actif susceptible de continuer à prendre de la valeur.

Hypothéquer un appartement pour en acheter un autre

Ce montage repose souvent sur un prêt relais hypothécaire permettant de mobiliser la valeur du bien actuel avant sa revente. Il est généralement possible d’emprunter jusqu’à 50 % de la valeur de l’appartement détenu, avec un financement complémentaire pouvant atteindre 50 % du bien à acquérir, sous réserve de respecter les critères de solvabilité. Cette structuration peut permettre une acquisition sans apport, frais de notaire inclus.

Deux grandes approches existent :

- un prêt amortissable pouvant s’étendre jusqu’à 25 ans ;

- un prêt relais hypothécaire de longue durée, parfois jusqu’à 15 ans, durant lequel seuls les intérêts sont réglés, le capital étant remboursé lors de la vente.

L’intérêt majeur est de disposer du temps nécessaire pour vendre dans de bonnes conditions, sans subir la pression d’un calendrier défavorable. L’hypothèque devient alors un outil d’optimisation patrimoniale permettant d’acheter avant de vendre tout en préservant la valeur de son actif.

Combien coûte un prêt hypothécaire pour un appartement ?

Le coût doit être analysé dans sa globalité.

La mise en place implique généralement 8 à 8,5 % de frais fixes comprenant :

- les frais notariés ;

- les frais bancaires ;

- l’expertise immobilière ;

- les frais de montage ;

- les honoraires d’intermédiation.

À cela s’ajoute le coût du financement lui-même. Il faut en moyenne anticiper autour de 6 % d’intérêts annuels, avec des variations selon le profil de l’emprunteur, le ratio hypothécaire et la complexité du dossier. Ce positionnement tarifaire s’explique par la souplesse du crédit hypothécaire et par la rapidité avec laquelle il permet de mobiliser des capitaux importants.

Peut-on vendre un appartement hypothéqué ?

Oui. La présence d’une hypothèque n’empêche absolument pas la vente. Lors de la signature, le notaire rembourse le prêt grâce au prix de vente, puis procède à la levée de la garantie. L’acquéreur devient alors pleinement propriétaire. Cette situation est extrêmement courante et parfaitement sécurisée juridiquement.

Quels sont les risques ?

Le risque principal n’est pas l’hypothèque elle-même, mais l’incapacité à honorer les échéances du prêt. En cas de défaut prolongé, le prêteur peut engager une procédure de saisie afin de récupérer les sommes dues. Toutefois, lorsque l’opération est correctement dimensionnée et que la capacité de remboursement est cohérente, l’hypothèque constitue avant tout un outil de gestion permettant d’arbitrer sans urgence et de préserver son patrimoine.

Conclusion

Hypothéquer un appartement revient à activer la puissance financière de son patrimoine sans s’en séparer. Bien structurée, cette solution permet d’accéder à des liquidités importantes, de financer des projets ambitieux et de conserver un actif immobilier souvent central dans une stratégie patrimoniale. Plus qu’un simple financement, le prêt hypothécaire est un instrument de pilotage. Il offre au propriétaire la flexibilité nécessaire pour décider dans de meilleures conditions et sécuriser des opérations que l’absence de capital pourrait compromettre.

.svg)