.png)

Dans l’univers du financement immobilier, la demande de relevés bancaires est souvent perçue comme une étape incontournable. Depuis des décennies, les établissements prêteurs analysent minutieusement les flux financiers afin de comprendre les habitudes de gestion, d’identifier les charges récurrentes et d’évaluer la capacité réelle de remboursement. Cette lecture transactionnelle repose sur une logique statistique héritée du modèle bancaire traditionnel, dans lequel chaque dépense est interprétée comme un indicateur de comportement financier. Pourtant, cette approche ne reflète pas toujours la réalité des patrimoines contemporains. De nombreux emprunteurs disposent aujourd’hui de structures de revenus plus sophistiquées, parfois éclatées entre plusieurs entités, optimisées fiscalement ou organisées selon des stratégies patrimoniales parfaitement cohérentes mais difficilement lisibles à travers un simple relevé mensuel. Dans ce contexte, une question revient fréquemment : est-il possible d’obtenir un crédit hypothécaire sans fournir ses relevés de compte ? La réponse mérite d’être nuancée, car elle ne repose pas sur un assouplissement des exigences mais sur un changement de prisme. Plutôt que d’observer chaque mouvement bancaire, certaines approches privilégient une lecture globale du patrimoine, fondée sur des documents officiels, des revenus déclarés et la valeur tangible d’un actif immobilier. Ce déplacement du regard transforme profondément l’analyse du risque et permet, dans certains cas, d’offrir une réponse plus pertinente aux profils structurés.

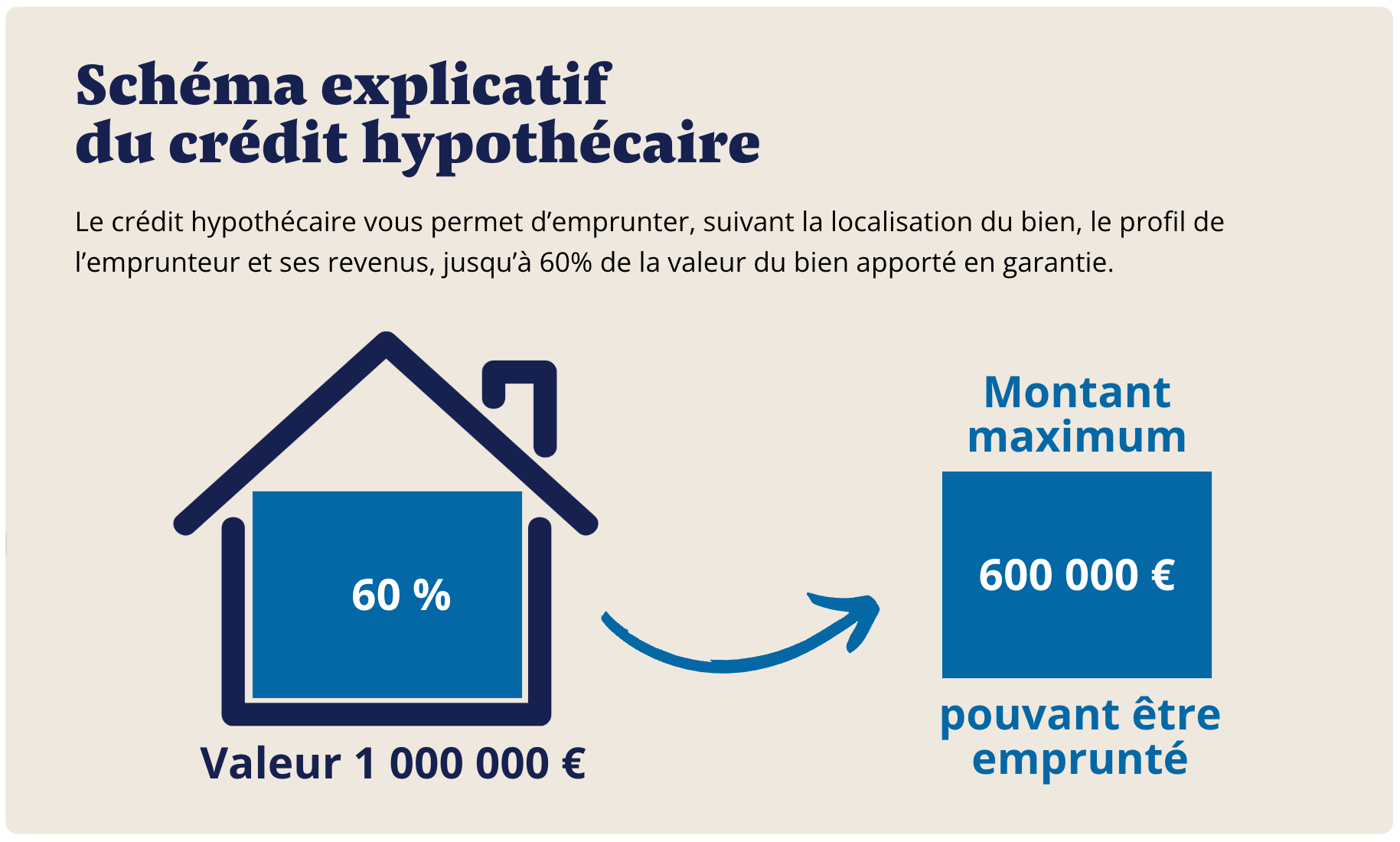

Comprendre la logique du crédit hypothécaire

Le crédit hypothécaire se distingue des financements non garantis par la place centrale qu’occupe le bien immobilier dans l’équilibre de l’opération. Là où un prêt classique repose essentiellement sur la capacité d’endettement immédiate, le crédit hypothécaire s’inscrit dans une vision plus large, intégrant la consistance du patrimoine et la qualité de la garantie. Cette particularité ouvre la voie à une analyse moins dépendante des flux bancaires quotidiens et davantage orientée vers la stabilité financière globale. L’hypothèque agit en effet comme un mécanisme de sécurisation pour le prêteur, permettant d’envisager le financement sous un angle patrimonial plutôt que strictement comportemental. Cela ne signifie pas que l’étude soit moins rigoureuse ; elle devient simplement différente, recentrée sur les fondamentaux que sont la valeur du bien, la cohérence des revenus et la soutenabilité de l’engagement dans le temps.

Peut-on réellement obtenir un crédit hypothécaire sans relevé de compte ?

Oui, dans certaines configurations, il est possible de structurer un crédit hypothécaire sans exiger la transmission des relevés bancaires. Cette possibilité repose toutefois sur un principe essentiel : remplacer l’analyse transactionnelle par une analyse déclarative et patrimoniale. Autrement dit, il ne s’agit pas de réduire le niveau d’exigence mais d’utiliser des sources d’information jugées plus représentatives de la réalité économique de l’emprunteur. Les documents fiscaux, notamment, présentent l’avantage d’être validés par l’administration et d’offrir une vision stabilisée des revenus. Ils permettent d’apprécier la capacité contributive sans se laisser influencer par des variations ponctuelles ou des arbitrages financiers parfaitement légitimes.

Les documents généralement demandés

Dans cette approche, l’étude du dossier repose principalement sur trois catégories de pièces. Les deux derniers avis d’imposition constituent la pierre angulaire de l’analyse puisqu’ils attestent des revenus effectivement déclarés et de leur évolution. Pour les emprunteurs salariés, les trois dernières fiches de paie viennent compléter cette lecture en apportant une visibilité immédiate sur la rémunération actuelle et sa régularité. Quant aux chefs d’entreprise, le dernier bilan permet d’appréhender la santé économique de leur structure et la cohérence de leur stratégie de rémunération. Ensemble, ces documents offrent une photographie fiable et institutionnellement reconnue de la situation financière, souvent plus pertinente qu’une succession de relevés dont l’interprétation peut prêter à confusion.

Pourquoi certains emprunteurs préfèrent éviter la communication de leurs relevés

La réticence à transmettre ses relevés bancaires n’est pas nécessairement le signe d’une fragilité. Elle traduit souvent une volonté de préserver une forme de confidentialité ou d’éviter les lectures hâtives. Les dirigeants, par exemple, orchestrent fréquemment leurs flux entre comptes professionnels et personnels afin d’optimiser la fiscalité ou de soutenir leur activité. Les investisseurs peuvent multiplier les opérations sans que cela remette en cause leur solvabilité. Les contribuables fortement imposés adoptent parfois des stratégies d’arbitrage qui, sorties de leur contexte, pourraient être mal comprises. Dans tous ces cas, la lecture fiscale offre une profondeur analytique que le relevé mensuel ne saurait atteindre.

Une approche adaptée aux patrimoines complexes

Le développement des carrières non linéaires et l’essor de l’entrepreneuriat ont profondément transformé la physionomie des revenus. Là où le modèle salarial stable dominait autrefois, on observe désormais une pluralité de sources : dividendes, rémunérations variables, revenus fonciers, produits financiers. Cette diversification renforce la solidité globale mais complexifie la lecture bancaire. L’approche patrimoniale permet précisément de replacer ces éléments dans une perspective d’ensemble, en privilégiant la cohérence plutôt que la granularité.

Le rôle déterminant du bien immobilier

Dans un crédit hypothécaire, la qualité de la garantie constitue un facteur d’équilibre majeur. Un actif bien situé, liquide et correctement valorisé contribue directement à la robustesse du montage. Plus la valeur du bien est établie, plus l’analyse peut se concentrer sur la logique patrimoniale. Cette interaction entre garantie et revenus crée un socle sur lequel le financement peut être envisagé avec sérénité.

À quels profils cette solution correspond-elle ?

Cette approche concerne principalement des emprunteurs disposant d’une assise financière identifiable mais dont les flux ne reflètent pas parfaitement la réalité patrimoniale. On y retrouve souvent des chefs d’entreprise, des professions libérales, des cadres dirigeants, des investisseurs aguerris ou encore des retraités bénéficiant de revenus confortables. Leur point commun n’est pas la recherche de facilité, mais la volonté d’être évalués à l’aune de leur véritable capacité financière.

Confidentialité et lecture stratégique

Limiter la documentation aux éléments essentiels permet également de préserver une certaine discrétion. Dans un contexte où la gestion patrimoniale relève parfois de choix intimes ou familiaux, cette dimension n’est pas anodine. Elle favorise une relation fondée sur la confiance et recentre l’analyse sur ce qui fait réellement sens.

Une rigueur inchangée, un regard différent

Il est important de souligner qu’un crédit hypothécaire sans relevé de compte ne relève en aucun cas d’une logique de financement simplifié. L’exigence demeure élevée ; seule la méthode évolue. L’objectif reste de s’assurer que l’engagement est compatible avec la trajectoire financière de l’emprunteur. En ce sens, l’approche patrimoniale ne réduit pas le niveau de prudence, elle l’élève en adoptant une vision de long terme.

Les avantages d’une lecture patrimoniale

En privilégiant des documents officiels et stabilisés, cette méthode permet d’éviter les interprétations excessives liées à des mouvements ponctuels. Elle offre une meilleure lisibilité, favorise la cohérence et replace le financement dans une stratégie globale. Pour les profils structurés, elle constitue souvent une évaluation plus juste.

Existe-t-il des limites ?

Comme toute solution financière, cette approche suppose des fondamentaux solides. La présence d’un bien immobilier de qualité, des revenus identifiables et une situation fiscale claire demeurent indispensables. Il ne s’agit pas d’une voie parallèle mais d’une autre manière d’appréhender le risque.

Vers une évolution des pratiques ?

À mesure que les patrimoines se complexifient, les modes d’analyse évoluent. Le crédit hypothécaire s’inscrit dans cette transformation en proposant une lecture moins mécanique et plus stratégique. Cette tendance reflète une réalité simple : comprendre un patrimoine exige parfois de prendre de la hauteur.

Conclusion

Obtenir un crédit hypothécaire sans fournir ses relevés de compte est envisageable lorsque l’analyse repose sur des bases patrimoniales solides et des revenus clairement établis. En s’appuyant sur les avis d’imposition, les justificatifs professionnels et la valeur du bien immobilier, cette approche permet d’évaluer la situation financière avec davantage de recul. Elle ne cherche pas à contourner l’exigence mais à l’appliquer différemment, en privilégiant la stabilité sur l’instantané. Pour les emprunteurs aux profils structurés, elle constitue souvent une lecture plus fidèle de leur véritable capacité financière.

FAQ

Peut-on vraiment obtenir un crédit hypothécaire sans relevés bancaires ?

Oui, dans certains cas, lorsque l’analyse s’appuie sur des documents fiscaux, des justificatifs de revenus et un actif immobilier solide.

Quels documents sont généralement demandés ?

Les deux derniers avis d’imposition, les trois dernières fiches de paie pour les salariés et le dernier bilan pour les chefs d’entreprise.

Cette approche est-elle moins exigeante ?

Non, elle repose simplement sur une lecture patrimoniale plutôt que transactionnelle.

À qui s’adresse ce type de financement ?

Principalement aux profils disposant d’un patrimoine structuré et de revenus identifiables.

Pourquoi éviter les relevés de compte ?

Parce qu’ils ne reflètent pas toujours la réalité économique globale et peuvent donner lieu à des interprétations partielles.

Le bien immobilier joue-t-il un rôle central ?

Oui, la qualité et la valeur de la garantie participent directement à l’équilibre de l’opération.

Est-ce une solution marginale ?

Elle tend à se développer à mesure que les patrimoines deviennent plus complexes et que les modes d’analyse évoluent.

.svg)