.png)

Passé la cinquantaine, beaucoup de propriétaires réfléchissent à diversifier leur patrimoine et à préparer leur retraite. Parmi les solutions les plus attractives, l’achat d’un bien immobilier en Espagne, en Italie, au Portugal ou encore en Suisse séduit de plus en plus d’investisseurs. Climat plus doux, coût de la vie inférieur à celui de la France, fiscalité parfois avantageuse : autant de raisons de franchir le pas. Mais une question demeure : comment financer un tel projet sans vendre ses biens en France ? La réponse se trouve dans le crédit hypothécaire, un mécanisme patrimonial puissant permettant de mobiliser jusqu’à 60 % de la valeur nette d’un bien existant, sans limite d’âge ni exigence d’assurance emprunteur.

Pourquoi investir à l’étranger après 50 ans ?

Acheter un bien à l’étranger n’est pas seulement un choix de vie : c’est aussi une stratégie patrimoniale.

- Préparer sa retraite : disposer d’une résidence secondaire pour y passer plusieurs mois par an, ou s’y installer définitivement.

- Diversifier ses actifs : répartir son patrimoine entre plusieurs pays réduit le risque lié aux crises immobilières locales.

- Transmettre à ses héritiers : un bien situé en Espagne ou en Italie peut constituer un atout pour la génération suivante.

- Optimiser la fiscalité : certains pays appliquent des régimes favorables aux retraités expatriés.

Or, les banques françaises refusent quasi systématiquement de financer des acquisitions hors de France. Le crédit hypothécaire devient alors la seule solution réaliste.

Le crédit hypothécaire : un levier pour financer son projet

Le principe est simple : au lieu de vendre un appartement ou une maison en France, le propriétaire met ce bien en hypothèque pour obtenir un prêt.

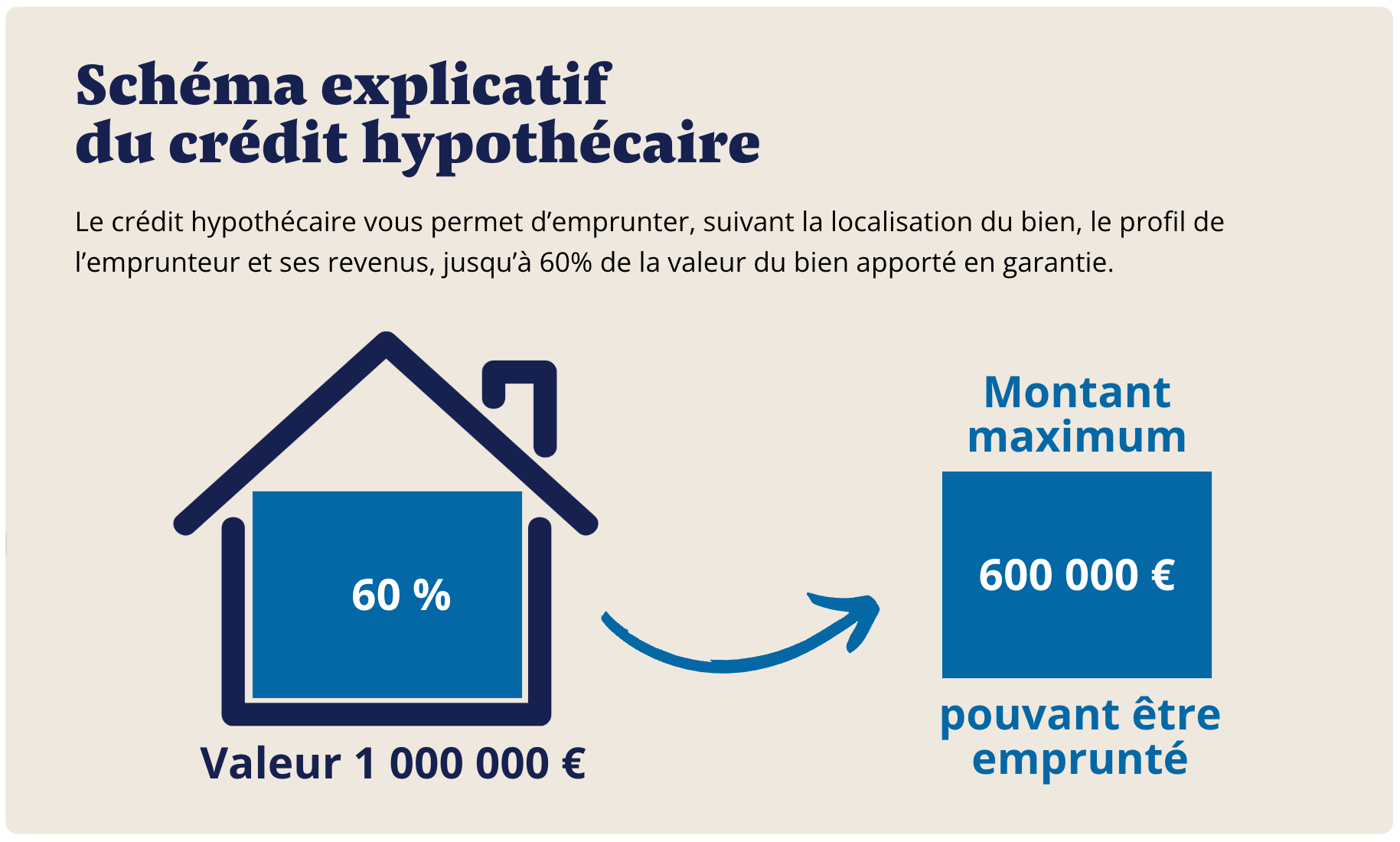

- Montant mobilisable : jusqu’à 60 % de la valeur nette du bien.

- Taux : 5,5 % par an sur 25 ans en septembre 2025.

- Frais : 8,5 % du montant emprunté (banque, notaire, expertise, intermédiaire).

- Pas d’assurance emprunteur, pas de limite d’âge.

Exemple : un propriétaire bordelais met en garantie une maison estimée à 500 000 €. Il obtient 300 000 € de financement, qu’il utilise pour acheter un appartement en Espagne. Les mensualités sont fixes et connues d’avance. Ces frais et conditions sont détaillés dans la page coût d’un crédit hypothécaire.

De nouvelles banques permettent désormais de financer jusqu’à 70 % de la valeur du bien

Le marché du crédit hypothécaire évolue avec l’arrivée de nouvelles banques partenaires capables de financer jusqu’à 70 % de la valeur d’un bien immobilier détenu en nom propre. Cette évolution ouvre des perspectives particulièrement intéressantes pour les propriétaires souhaitant investir à l’étranger sans vendre leur patrimoine français.

Grâce à cette quotité plus élevée, certains investisseurs peuvent désormais financer une résidence secondaire, un achat locatif ou un projet patrimonial international avec un apport personnel réduit, tout en conservant leurs actifs immobiliers situés en France.

Un financement patrimonial plus rapide et plus flexible

Ces nouveaux montages hypothécaires reposent sur une logique simplifiée destinée à fluidifier les opérations internationales :

- expertise immobilière réalisée à distance sur pièces ;

- accord de principe obtenu sous environ une semaine ;

- déblocage des fonds sous trois semaines après validation finale.

Le prêt peut être structuré en amortissable sur une durée maximale de 25 ans, avec :

- un taux observé autour de 5,6 % ;

- des frais globaux proches de 8 % ;

- et une utilisation totalement libre des fonds sur simple déclaration sur l’honneur.

Cette souplesse intéresse particulièrement :

- les retraités souhaitant préparer leur installation à l’étranger ;

- les investisseurs recherchant une diversification patrimoniale ;

- les multipropriétaires ;

- ainsi que les profils refusés par les banques françaises pour des acquisitions hors du territoire national.

Cette nouvelle génération de crédit hypothécaire transforme progressivement la manière de financer un investissement international en permettant de mobiliser davantage de liquidités rapidement, sans céder son patrimoine immobilier français.

Amortissable ou in fine : quelle formule choisir ?

Deux grands types de crédits hypothécaires existent :

- Le crédit hypothécaire amortissable : chaque mois, l’emprunteur rembourse une partie du capital et les intérêts. À la fin, le prêt est totalement soldé. Exemple : sur 25 ans à 5,5 %, un prêt de 300 000 € représente une mensualité d’environ 1 840 €.

- Le crédit hypothécaire in fine : pendant la durée du prêt (maximum 10 ans), seules les mensualités d’intérêts sont payées. Le capital est remboursé en une fois à l’échéance. Exemple : sur un prêt de 300 000 €, les mensualités se limitent aux intérêts (≈ 1 375 €/mois), le capital étant remboursé à la vente d’un bien.

Conditions pour obtenir un crédit hypothécaire

L’éligibilité dépend de critères clairs :

- Bien immobilier situé en France, valeur ≥ 300 000 €.

- Montant minimum emprunté : 100 000 €.

- Capacité de remboursement minimale, même souple (revenus stables ou revenus locatifs).

- Acceptation d’une inscription hypothécaire devant notaire.

Le montage suit un processus de crédit hypothécaire précis : analyse du dossier, expertise du bien, accord bancaire, acte notarié, déblocage des fonds.

Tableau frais crédit hypothécaire pour investir à l'étranger

Exemple complet : financer un projet en Espagne

Monsieur et Madame L. possèdent un appartement parisien estimé à 500 000 €. Ils souhaitent acheter une maison secondaire en Andalousie pour leur retraite.

- Montant mobilisable : 300 000 € (60 % de la valeur nette).

- Frais globaux : 8,5 % soit 25 500 €, intégrés dans le financement.

- Taux : 5,5 % sur 25 ans.

- Mensualité : environ 1 840 € en amortissable.

Résultat : ils conservent leur bien parisien tout en finançant leur projet espagnol.

Les avantages du crédit hypothécaire pour investir à l’étranger

- Conserver son patrimoine français : pas besoin de vendre pour acheter.

- Liberté d’usage des fonds : acquisition, travaux, fiscalité, trésorerie.

- Souplesse intergénérationnelle : utile pour préparer la succession.

- Pas de limite d’âge : accessible aux seniors et retraités.

- Montages variés : amortissable ou in fine.

Conclusion

L’investissement immobilier à l’étranger devient possible grâce au crédit hypothécaire. Ce mécanisme patrimonial offre la possibilité de mobiliser jusqu’à 60 % de la valeur d’un bien existant, à un taux de 5,5 % sur 25 ans, sans assurance obligatoire et sans limite d’âge.

PraxiFinance accompagne ses clients dans chaque étape : analyse patrimoniale, expertise du bien, recherche de la meilleure banque partenaire, suivi notarial et sécurisation du financement.

FAQ – Investir à l’étranger avec un crédit hypothécaire

1. Peut-on financer une maison de retraite à l’étranger ?

FAQ – Investir à l’étranger avec un crédit hypothécaire

Peut-on financer une maison de retraite à l’étranger ?

Oui, le crédit hypothécaire peut servir à financer tout projet immobilier, personnel ou professionnel, y compris une résidence principale ou secondaire hors de France.

Quelle est la durée maximale ?

Jusqu’à 30 ans en amortissable et 10 ans en in fine, selon la structure du dossier et la politique de la banque.

Quels sont les frais à prévoir ?

Les frais globaux représentent 8,5 % du montant emprunté, incluant banque, notaire, expertise et intermédiaire. Plus d’informations sur le coût du crédit hypothécaire.

Le crédit hypothécaire est-il accessible aux retraités ?

Oui, il n’existe pas de limite d’âge. Ce financement repose sur la valeur du bien immobilier, non sur les revenus.

Peut-on utiliser un crédit hypothécaire pour un achat locatif à l’étranger ?

Oui, les fonds peuvent être utilisés librement pour investir, rénover ou générer des revenus locatifs à l’étranger.

Financer un achat immobilier à l’étranger avec un crédit hypothécaire

Investir dans l’immobilier à l’étranger peut se faire grâce à un prêt immobilier ou un crédit hypothécaire adossé à une résidence principale ou à d’autres biens immobiliers déjà détenus en France. Le prêteur ou l’organisme prêteur étudie la demande de prêt en fonction du patrimoine immobilier, du capital restant dû et du taux d’endettement des emprunteurs. Un courtier peut accompagner l’opération pour optimiser l’offre de prêt et négocier les frais de dossier, le taux fixe ou les conditions de remboursement anticipé. Selon les projets, il est possible d’utiliser ce financement pour un achat immobilier à usage locatif, une revente ou un bien hypothéqué servant de garantie hypothécaire. Le montant du prêt, les échéances et le coût total intègrent les frais de notaire, l’assurance de prêt et les éventuelles clauses prévues au contrat de prêt. Dans certains cas, un crédit à la consommation ou un prêt personnel peut compléter l’emprunt principal, mais il doit rester compatible avec la capacité de remboursement globale. L’anticipation est essentielle pour éviter tout litige avec un créancier et sécuriser l’opération foncière à l’international.

Pour aller plus loin, découvrez comment le crédit hypothécaire peut devenir un levier souple et sécurisé pour financer votre résidence secondaire ou un investissement international.

.svg)