.png)

Perdre un proche est une épreuve. Mais au choc émotionnel s’ajoute une réalité fiscale lourde : le paiement des droits de succession. En France, ces droits figurent parmi les plus élevés d’Europe. Chaque héritier dispose de six mois pour payer (douze mois en cas de décès à l’étranger). Passé ce délai, des pénalités s’ajoutent. Dans de nombreuses situations, le patrimoine transmis est majoritairement immobilier, laissant peu de liquidités immédiatement disponibles pour faire face aux exigences de l’administration fiscale. Cette contrainte de calendrier place souvent les héritiers dans une position délicate, les obligeant à envisager des décisions rapides, parfois contraires à leurs intérêts patrimoniaux à long terme. La vente précipitée d’un bien familial devient alors une option subie, avec le risque de céder l’actif en dessous de sa valeur réelle. Cette pression financière est d’autant plus forte lorsque le bien transmis revêt une dimension affective ou constitue un élément structurant du patrimoine familial. Les héritiers doivent alors arbitrer entre l’attachement au bien et la nécessité de respecter les obligations fiscales dans des délais stricts. Sans solution de financement adaptée, cette situation peut entraîner des tensions familiales ou une désorganisation patrimoniale durable. Dans ce contexte, anticiper les modalités de financement des droits de succession devient un enjeu central. Comprendre les mécanismes existants et leurs implications permet d’aborder cette étape avec davantage de sérénité et d’éviter des choix irréversibles dictés par l’urgence.

Comment se calculent les droits de succession ?

La question se pose alors pour toutes les familles : à combien se montent les droits de succession ?

La réponse dépend de trois facteurs principaux :

- la valeur des biens transmis,

- le lien de parenté entre le défunt et l’héritier,

- les abattements et exonérations applicables.

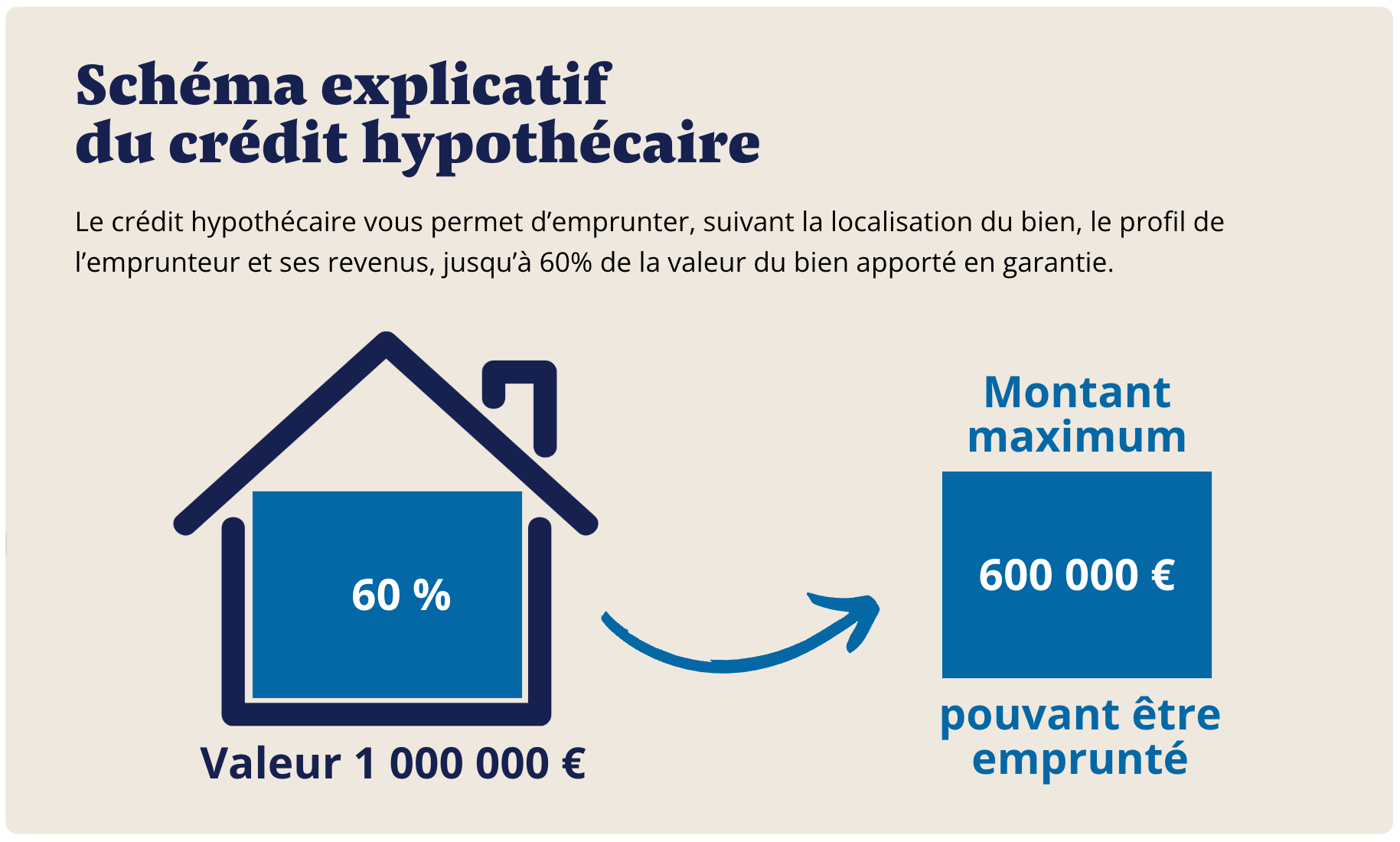

En cas d’insuffisance de liquidités, il est possible de recourir à un crédit hypothécaire pour payer les frais de succession afin de conserver le patrimoine familial.

Le calcul s’effectue en plusieurs étapes. La valeur nette du patrimoine successoral est d’abord déterminée, après déduction des dettes éventuelles du défunt. Cette base est ensuite répartie entre les héritiers selon les règles civiles de dévolution, avant application des abattements propres à chaque lien de parenté. Par exemple, un enfant bénéficie d’un abattement significatif, tandis qu’un héritier plus éloigné est soumis à une fiscalité bien plus lourde.

Une fois l’abattement déduit, le montant restant est soumis à un barème progressif, dont les taux peuvent rapidement atteindre des niveaux élevés. Cette progressivité explique pourquoi certaines successions, pourtant composées essentiellement d’actifs immobiliers, génèrent des droits importants à régler dans un délai court.

Lorsque la succession ne comporte pas suffisamment de liquidités, la contrainte fiscale ne disparaît pas pour autant. Le crédit hypothécaire constitue alors une solution structurée pour honorer les obligations fiscales sans procéder à une vente précipitée, permettant ainsi de préserver l’intégrité et la cohérence du patrimoine transmis.

Comment se calculent les droits de succession ?

Le calcul des droits s’effectue en deux étapes :

- Détermination de l’actif net successoral : valeur des biens transmis – dettes du défunt.

- Application d’un abattement : selon le lien de parenté (ex. : 100 000 € par enfant).

Le solde est soumis à un barème progressif.

Exemple d’abattement :

- Enfant : 100 000 €

- Frère/sœur : 15 932 €

- Neveu/nièce : 7 967 €

- Héritier sans lien familial : aucun abattement

Plus d’explications sur la fiscalité successorale : voir Service Public.

Une fois le barème appliqué, le montant des droits à payer peut varier fortement selon la composition de la succession et le profil des héritiers. Les taux d’imposition sont progressifs et augmentent rapidement, en particulier lorsque le lien de parenté est éloigné ou inexistant. Dans ces cas, la fiscalité peut représenter une part très importante de la valeur transmise, parfois supérieure à 50 %.

Cette mécanique explique pourquoi certaines successions, pourtant modestes en apparence, génèrent une charge fiscale élevée. Les biens immobiliers, souvent valorisés sur la durée, accroissent l’assiette taxable sans pour autant fournir la trésorerie nécessaire au règlement des droits. Les héritiers se retrouvent alors face à un décalage entre la valeur théorique du patrimoine et leur capacité immédiate de paiement.

Il est donc essentiel d’anticiper ces calculs dès l’ouverture de la succession. Une bonne compréhension des abattements et du barème permet d’évaluer rapidement l’enjeu financier et d’envisager, si nécessaire, des solutions de financement adaptées pour éviter des décisions patrimoniales irréversibles prises dans l’urgence.

Barèmes des droits de succession en 2026

Héritiers en ligne directe (enfants, parents)

- Jusqu’à 8 072 € : 5 %

- De 8 073 € à 12 109 € : 10 %

- De 12 110 € à 15 932 € : 15 %

- De 15 933 € à 552 324 € : 20 %

- De 552 325 € à 902 838 € : 30 %

- De 902 839 € à 1 805 677 € : 40 %

- Au-delà : 45 %

Frères et sœurs

- Jusqu’à 24 430 € : 35 %

- Au-delà : 45 %

Parents jusqu’au 4ᵉ degré

- Taux unique : 55 %

Sans lien de parenté

- Taux unique : 60 %

Source : Impôts.gouv.fr.

Exemple concret sur un bien de 500 000 €

Un père transmet un appartement estimé à 500 000 € à son fils unique.

- Abattement enfant : 100 000 €

- Base taxable : 400 000 €

- Montant des droits (barème 2026) : environ 71 194 €

Le fils doit trouver cette somme dans les six mois. Sans financement, il risque de devoir vendre rapidement le bien.

Grâce à un crédit hypothécaire héritiers, il peut mobiliser jusqu’à 250 000 €, couvrir les droits et conserver le logement.

Cet exemple illustre parfaitement le décalage fréquent entre la valeur patrimoniale d’un bien transmis et la capacité financière immédiate de l’héritier. Bien que le fils devienne propriétaire d’un actif immobilier conséquent, il ne dispose pas nécessairement de la trésorerie requise pour honorer les droits dans les délais légaux. La contrainte temporelle renforce la pression et limite les marges de manœuvre, rendant la vente rapide du bien souvent inévitable en l’absence de solution de financement.

Le recours au crédit hypothécaire permet de transformer ce contexte contraint en choix maîtrisé. En mobilisant une partie de la valeur du bien hérité, l’héritier règle l’administration fiscale sans remettre en cause la détention du logement. Il conserve ainsi la possibilité d’occuper le bien, de le louer ou de le revendre ultérieurement dans de meilleures conditions.

Cette approche offre également une vision de long terme. Le remboursement est étalé dans le temps, ce qui limite l’impact budgétaire immédiat et permet d’intégrer l’opération dans une stratégie patrimoniale cohérente, respectueuse de l’héritage reçu.

Tableau frais de dossier crédit hypothécaire pour droits de succession

Exemple concret : succession entre frères et sœurs

Un frère lègue une maison de 500 000 € à sa sœur.

- Abattement frère/sœur : 15 932 €

- Base taxable : 484 068 €

- Montant des droits : environ 210 000 € (taux de 35 % puis 45 %)

La sœur doit donc mobiliser plus de 40 % de la valeur du bien en trésorerie immédiate. Sans solution de financement, la vente forcée devient inévitable.

Le problème du délai de six mois

La difficulté principale est le court délai pour payer. Peu d’héritiers disposent de liquidités disponibles de cette ampleur. Ils doivent :

- vendre rapidement un bien, souvent en dessous de sa valeur,

- ou trouver une solution alternative pour mobiliser des fonds.

C’est dans ce contexte que le crédit hypothécaire devient une réponse efficace.

Le crédit hypothécaire : une solution patrimoniale

Le crédit hypothécaire pour payer des droits de succession repose sur la mise en hypothèque du bien hérité.

Conditions en septembre 2026

- Taux fixe : 5,5 % par an sur 25 ans (voir taux 2026)

- Frais globaux : 8,5 % du montant emprunté (voir coût)

- Pas d’assurance emprunteur

- Pas de limite d’âge (jusqu’à 95 ans pour le plus jeune emprunteur)

Exemple : sur une maison de 500 000 €, un héritier peut mobiliser 250 000 €. Cela couvre largement des droits de 70 000 € et laisse une marge pour d’éventuels travaux.

Ces conditions traduisent la stabilité du cadre patrimonial du crédit hypothécaire, particulièrement recherché dans un contexte successoral. Le taux fixe sur longue durée permet à l’héritier de se projeter avec visibilité, sans exposition aux variations futures des marchés financiers. Cette prévisibilité est essentielle lorsqu’il s’agit d’intégrer le remboursement dans un budget familial déjà impacté par un changement de situation.

L’absence d’assurance emprunteur constitue un avantage déterminant, notamment pour les héritiers seniors ou présentant des contraintes de santé. Là où un financement bancaire classique serait bloqué ou fortement renchéri, le crédit hypothécaire repose exclusivement sur la valeur du bien transmis. Cela permet d’éviter toute sélection médicale et de sécuriser l’opération, indépendamment de l’âge ou du profil de l’emprunteur.

La marge de trésorerie restante, au-delà du paiement des droits, peut également jouer un rôle stratégique. Elle permet de financer des travaux de rénovation, d’améliorer la performance énergétique du bien ou de le remettre sur le marché locatif dans de meilleures conditions. Dans certains cas, cette enveloppe sert aussi à absorber d’autres frais liés à la succession ou à rééquilibrer une indivision.

Ainsi, le crédit hypothécaire ne se limite pas au règlement fiscal. Il devient un outil global de gestion de la transmission, permettant de préserver le patrimoine, d’en améliorer la valeur et d’aborder l’héritage avec une logique de long terme plutôt que dans l’urgence.

Alternatives si le crédit hypothécaire n’est pas possible

- Vente à réméré : vente temporaire avec faculté de rachat.

- Vente avec complément de prix : avance de trésorerie en attendant la vente définitive.

À combien se montent les droits de succession

Les successions en France sont soumises à des règles précises fixées par l’administration fiscale. le calcul des droits de mutation repose sur la valeur du bien immobilier ou du patrimoine transmis et sur le degré de parenté entre le donateur et le bénéficiaire. lorsqu’un conjoint survivant hérite, il bénéficie d’une exonération totale, tandis que les descendants, enfants ou petits-enfants, profitent d’abattements avant taxation. en cas de pacs, le partenaire est traité comme un conjoint pour la transmission. Les biens immobiliers peuvent être transmis en pleine propriété, en nue-propriété ou en usufruit, chaque situation modifiant la base imposable. la déclaration de succession doit être déposée au fisc dans les délais, et les droits sont calculés selon un barème des droits progressif. les donations antérieures sont prises en compte, avec des exonérations ou des réductions possibles, notamment pour les donations de sommes d’argent ou les contrats d’assurance-vie.

Dans certains cas, les neveux, légataires ou autres donataires éloignés paient des droits plus lourds car moins exonérés. le testament permet d’organiser la répartition mais ne dispense pas de la taxation. l’usufruitier conserve la jouissance du bien tandis que le nu-propriétaire devient propriétaire au décès. la déduction des dettes peut alléger le montant final. ainsi, chaque succession doit être analysée au cas par cas afin d’optimiser la transmission et de limiter la charge fiscale.

FAQ – Droits de succession et crédit hypothécaire

Quel est le délai pour payer les droits de succession ?

Six mois à compter du décès (12 mois si décès à l’étranger).

Quels sont les barèmes en 2026 ?

De 5 % à 45 % en ligne directe, 35-45 % entre frères/sœurs, 55 % au-delà du 4ᵉ degré, 60 % sans lien de parenté.

Que faire si je n’ai pas les fonds ?

Un crédit hypothécaire permet de mobiliser jusqu’à 60 % de la valeur nette du bien pour régler les droits.

Quels frais prévoir pour un crédit hypothécaire ?

Environ 8,5 % du montant emprunté (voir détails).

Conclusion

Le règlement des droits de succession constitue l’un des enjeux patrimoniaux les plus sensibles auxquels sont confrontées les familles en France. La combinaison de délais courts, de barèmes élevés et d’un patrimoine majoritairement immobilier place de nombreux héritiers dans une situation de tension financière, souvent au moment le plus délicat sur le plan personnel. Dans ce contexte, l’absence de liquidités ne traduit pas une fragilité patrimoniale, mais un décalage structurel entre la valeur des biens transmis et les exigences fiscales immédiates. Le crédit hypothécaire s’impose alors comme une solution pragmatique et juridiquement sécurisée. En s’appuyant sur la valeur du bien hérité, il permet d’honorer les obligations fiscales dans les délais, sans sacrifier le patrimoine familial ni subir une vente précipitée. Cette approche offre du temps, de la visibilité et la possibilité d’inscrire la succession dans une stratégie de long terme, respectueuse de l’héritage reçu. Bien utilisé, le crédit hypothécaire dépasse le simple paiement des droits. Il devient un outil de gestion de la transmission, capable de préserver l’unité du patrimoine, d’en accompagner la valorisation et de réduire les tensions liées à l’urgence fiscale. Face à des règles complexes et à des enjeux financiers élevés, s’informer et se faire accompagner permet d’aborder la succession avec davantage de sérénité et de maîtrise, en transformant une contrainte fiscale en décision patrimoniale réfléchie.

.svg)