.png)

Médecins, avocats, notaires, architectes, experts-comptables… les professions libérales disposent souvent d’un patrimoine immobilier conséquent. Pourtant, elles rencontrent régulièrement des difficultés à obtenir un financement bancaire classique. L’irrégularité des revenus, l’absence de fiches de paie ou encore l’endettement professionnel peuvent conduire les banques traditionnelles à refuser un crédit. Dans ce contexte, le crédit hypothécaire constitue une alternative adaptée. Il permet de mobiliser la valeur d’un bien immobilier comme garantie et de financer aussi bien des projets professionnels que personnels. Ce type de financement offre une flexibilité précieuse pour les indépendants qui souhaitent développer leur activité, investir dans du matériel, racheter des parts ou faire face à une baisse temporaire de trésorerie. Il permet également de sécuriser des transitions importantes, comme un changement de structure, un déménagement professionnel ou une transmission de cabinet. En s’appuyant sur la valeur du patrimoine plutôt que sur la seule capacité de remboursement mensuelle, le crédit hypothécaire redonne aux professions libérales une véritable liberté d’action financière.

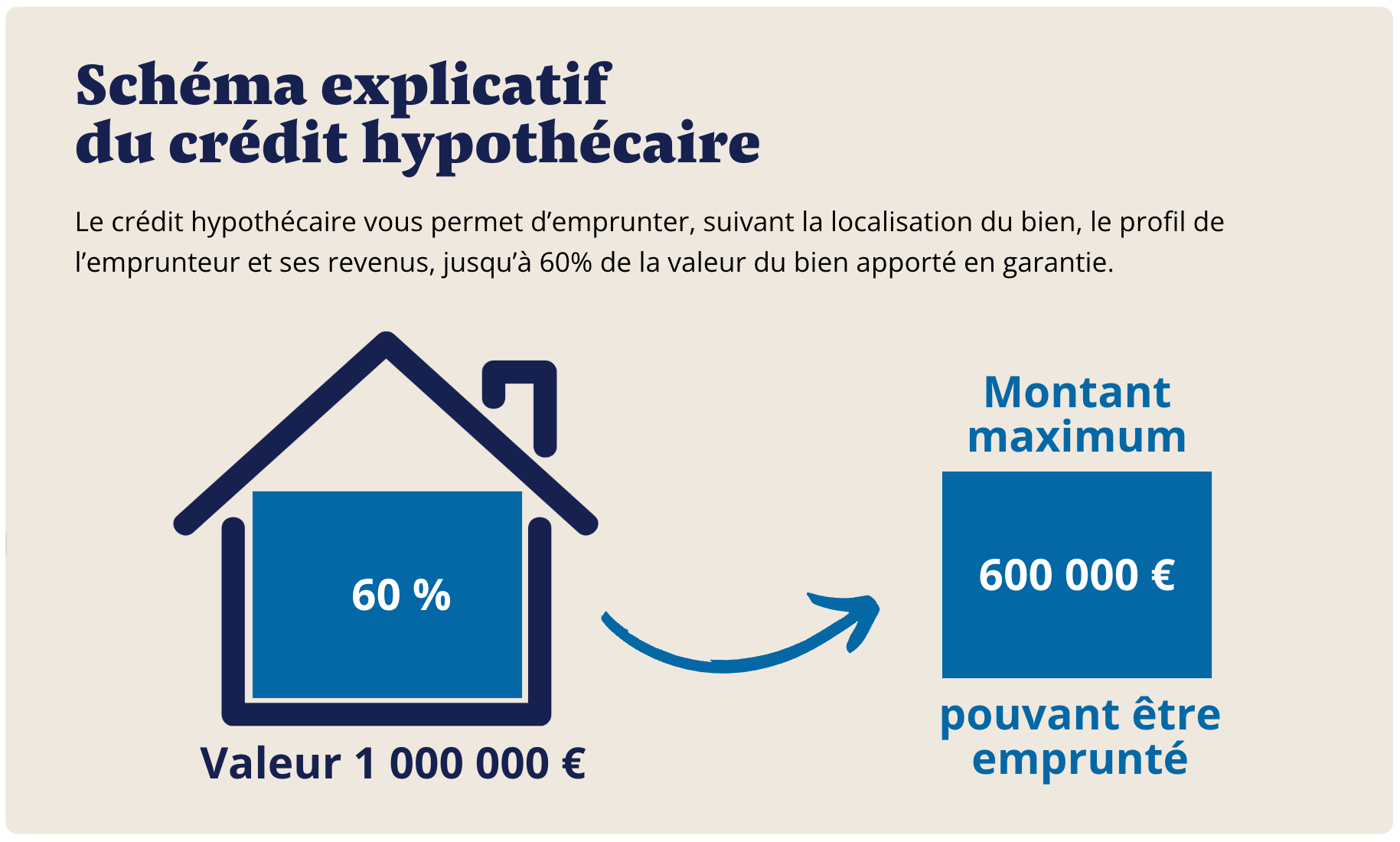

Qu’est-ce qu’un crédit hypothécaire ?

Un crédit hypothécaire repose sur une hypothèque inscrite devant notaire et publiée au service de publicité foncière. Le propriétaire conserve l’usage de son bien et en reste pleinement propriétaire. En cas de défaut prolongé, la banque peut engager une procédure judiciaire pour se faire rembourser sur la valeur du bien. L’opération entraîne systématiquement des frais représentant environ 8,5 % du montant emprunté, comprenant les honoraires d’intermédiation, les frais notariés, les frais bancaires et une participation à l’expertise. En septembre 2025, les taux pratiqués sont de 5,65 % par an pour un crédit hypothécaire de trésorerie amortissable, de 5,95 % pour un crédit de trésorerie in fine, et de 4,60 % pour un crédit immobilier amortissable de longue durée. Aucun plafond d’âge n’est appliqué et l’assurance emprunteur n’est pas obligatoire, ce qui rend ce type de financement particulièrement intéressant pour les professions libérales selon les taux du crédit hypothécaire en 2026.

Ce mécanisme permet de transformer un patrimoine immobilier existant en source de liquidités immédiates, sans avoir à vendre le bien ni à interrompre son activité. Pour un professionnel libéral, il constitue un outil stratégique afin de financer un cabinet, acquérir du matériel, développer une structure ou faire face à une période de baisse de revenus. La durée du prêt, souvent comprise entre 10 et 25 ans, permet d’adapter les mensualités à la capacité financière réelle. Cette souplesse en fait une solution patrimoniale de long terme, conciliant sécurité juridique et liberté de gestion.

Pourquoi les professions libérales sont-elles concernées ?

Les professions libérales génèrent souvent des revenus confortables, mais par nature irréguliers. Là où les banques traditionnelles privilégient les profils salariés disposant de bulletins de paie réguliers, les avocats, médecins ou experts-comptables se heurtent à des refus fréquents. Cela limite l’accès au crédit à la consommation, complique l’obtention d’un prêt immobilier classique et rend difficile le financement d’un rachat de parts, d’une installation ou d’un investissement patrimonial. Le crédit hypothécaire pour professions libérales contourne ces blocages, car la décision de financement repose avant tout sur la valeur du bien immobilier et non sur la stabilité immédiate des revenus.

Cette logique patrimoniale permet d’intégrer des parcours professionnels non linéaires, marqués par des variations de chiffre d’affaires, des investissements lourds ou des phases de transition. Elle offre une alternative crédible aux professionnels en début d’activité, en phase de développement ou en réorganisation. Grâce à la garantie immobilière, le risque est mutualisé et la banque peut proposer des conditions plus souples, même en présence d’un endettement professionnel. Le crédit hypothécaire devient alors un outil stratégique pour sécuriser un projet, lisser la trésorerie et préserver l’équilibre financier à long terme.

Quels projets financer avec un crédit hypothécaire ?

Un crédit hypothécaire pour professions libérales peut financer un large éventail de projets. Sur le plan professionnel, un médecin peut utiliser ce mécanisme pour acheter un cabinet médical, financer un plateau technique ou encore racheter une patientèle. Un avocat peut, de la même manière, financer l’acquisition d’un local professionnel ou l’entrée dans une société d’avocats. Sur le plan personnel, ce financement peut couvrir des travaux de rénovation, des études pour les enfants ou un investissement locatif. Enfin, en cas de dettes fiscales ou sociales, un crédit hypothécaire pour dette fiscale constitue une solution immédiate pour régulariser sa situation et éviter des poursuites.

Ce type de financement permet également d’accompagner des projets de diversification, comme l’achat de parts dans une clinique, la création d’un centre pluridisciplinaire ou l’ouverture d’un second cabinet. Pour certains professionnels, il sert à consolider une activité existante, en apportant une trésorerie sécurisante pour faire face à des charges élevées ou à des délais de paiement. Il peut aussi être utilisé pour restructurer des dettes professionnelles coûteuses, afin de réduire la pression mensuelle et retrouver une meilleure visibilité financière. Enfin, le crédit hypothécaire offre une flexibilité rare : les fonds ne sont pas affectés à un usage précis, ce qui permet d’adapter leur emploi à l’évolution du projet, sans devoir renégocier le contrat à chaque nouvelle étape.

Une solution hypothécaire plus souple pour les professions libérales en 2026

Face aux exigences souvent rigides des banques traditionnelles, certaines professions libérales se tournent désormais vers des solutions hypothécaires plus flexibles, basées avant tout sur la valeur du patrimoine immobilier détenu en nom propre. Une banque spécialisée propose aujourd’hui un financement pouvant atteindre jusqu’à 70 % de la valeur du bien, avec une utilisation totalement libre des fonds, validée sur simple déclaration sur l’honneur. Cette approche permet à un médecin, un avocat, un notaire ou un architecte de financer aussi bien un projet professionnel qu’un besoin patrimonial personnel, sans devoir justifier précisément chaque dépense engagée.

Le fonctionnement séduit particulièrement les indépendants dont les revenus peuvent varier d’une année à l’autre. Le crédit est accordé sous réserve de revenus stables et d’un bien immobilier suffisamment valorisé, avec une durée amortissable pouvant aller jusqu’à 25 ans afin d’alléger les mensualités. Les frais globaux de l’opération avoisinent généralement 8 %, tandis que le taux pratiqué se situe autour de 5,6 % selon le profil et la nature du projet. L’étude du dossier reste relativement rapide, avec un accord de principe obtenu en environ une semaine et un déblocage des fonds sous trois semaines après validation. Autre avantage apprécié des professions libérales : l’expertise du bien immobilier peut être réalisée à distance sur pièces, ce qui simplifie considérablement les démarches et accélère le traitement du financement.

Exemple concret

Prenons le cas d’un avocat parisien propriétaire d’un appartement estimé à 500 000 €. En septembre 2025, il souhaite financer l’achat d’un cabinet secondaire. Grâce à un crédit hypothécaire amortissable représentant 60 % de la valeur de son bien, il obtient 300 000 € sur 25 ans au taux de 5,5 %. Les frais annexes s’élèvent à environ 25 500 €, soit 8,5 % du montant emprunté. L’opération lui permet de développer son activité sans vendre son patrimoine immobilier et de conserver la pleine propriété de son appartement.

Avec cette trésorerie, il peut régler immédiatement le prix du local, financer les travaux d’aménagement et constituer une réserve de sécurité pour les premiers mois d’exploitation. Les mensualités, étalées sur une longue durée, restent compatibles avec ses revenus professionnels, même en cas de variations d’activité. Cette stabilité financière lui permet de se concentrer sur le développement de sa clientèle, sans subir la pression d’un remboursement trop élevé à court terme.À moyen terme, la valeur de son cabinet secondaire peut augmenter, tandis que son bien parisien continue de se valoriser. Il conserve ainsi deux actifs stratégiques dans son patrimoine, tout en ayant utilisé l’un comme levier financier pour faire croître l’autre. Cet exemple illustre parfaitement comment le crédit hypothécaire peut devenir un outil de croissance pour une profession libérale, en transformant un actif immobilier existant en moteur de développement professionnel.

Les erreurs à éviter

Les professions libérales doivent veiller à ne pas solliciter un montant disproportionné par rapport à leurs besoins réels, sous peine d’alourdir inutilement leur endettement. Il ne faut pas confondre le crédit hypothécaire avec un crédit professionnel classique, qui repose sur les revenus et la rentabilité de l’activité. Enfin, il est important d’anticiper les frais liés à l’opération et de bien comprendre le coût global d’un crédit hypothécaire.

Une autre erreur fréquente consiste à ne pas définir clairement l’objectif du financement. Un projet mal structuré ou insuffisamment chiffré peut fragiliser l’équilibre financier à moyen terme, même si le bien immobilier mis en garantie est de grande valeur. Il est essentiel d’établir un plan précis, intégrant non seulement le coût du projet, mais aussi les charges futures, les impôts et les éventuels imprévus.

Il est également risqué de négliger la durée du crédit. Une durée trop courte peut générer des mensualités excessives, tandis qu’une durée trop longue augmente le coût total du financement. Trouver le bon compromis permet de préserver la trésorerie tout en maîtrisant l’impact global du crédit.

Enfin, certaines professions libérales engagent seules les démarches, sans accompagnement spécialisé. Or, un montage hypothécaire nécessite une expertise juridique, fiscale et financière. S’appuyer sur un courtier ou un conseiller patrimonial permet d’éviter les erreurs de structuration, de comparer les offres et de sécuriser chaque étape. Utilisé avec méthode et prudence, le crédit hypothécaire devient alors un véritable levier, et non une contrainte.

Quelles alternatives en cas de refus bancaire ?

Lorsqu’un crédit hypothécaire n’est pas envisageable, d’autres solutions patrimoniales existent. Le nantissement d’un contrat d’assurance-vie peut permettre de dégager des liquidités à moindre coût. La vente à réméré constitue également une solution en cas de difficultés passagères : elle permet de céder temporairement son bien à un investisseur tout en conservant la faculté de le racheter. Enfin, la vente avec complément de prix permet de percevoir une avance de trésorerie immédiate sans se déposséder définitivement du bien.

Crédit hypothécaire et professions libérales : ce qu’il faut retenir

Un professionnel libéral peut emprunter pour financer sa résidence principale ou d’autres projets immobiliers, en utilisant un crédit hypothécaire. Dans ce cadre, les emprunteurs présentent une demande de prêt à un établissement de crédit ou un établissement bancaire, souvent avec l’aide d’un courtier. L’offre de prêt et le contrat de prêt sont établis devant notaire par acte notarié. Le montant du prêt, les mensualités, les échéances et la durée du prêt déterminent la charge financière, à laquelle s’ajoutent le coût total, les frais de notaire, et parfois des frais de dossier. Une assurance de prêt ou une caution peuvent être exigées pour sécuriser le financement. Selon la situation, il est possible de prévoir un remboursement anticipé, un rachat de crédit, ou une revente du bien. La réussite d’un tel financement repose sur l’apport personnel, la capacité d’emprunt, le taux d’endettement et la bonne gestion du capital restant dû.

FAQ – Crédit hypothécaire et professions libérales

Une profession libérale peut-elle obtenir un crédit hypothécaire facilement ?

Oui, dès lors qu’elle est propriétaire d’un bien immobilier de valeur suffisante, l’éligibilité ne dépend pas des revenus réguliers mais du patrimoine mis en garantie.

Quels projets financer avec un crédit hypothécaire ?

Il peut servir à financer l’installation d’un cabinet, le rachat d’une patientèle, des travaux, des études ou encore un projet successoral.

Quels sont les risques ?

Le principal risque reste l’incapacité prolongée à rembourser, pouvant conduire à une saisie, mais cette procédure est longue, encadrée et évitable lorsqu’on structure correctement l’opération.

Quelles alternatives existent ?

Le nantissement, la vente à réméré ou la vente avec complément de prix sont des solutions complémentaires pour mobiliser un patrimoine.

Conclusion

Le crédit hypothécaire s’impose aujourd’hui comme une solution patrimoniale stratégique pour les professions libérales confrontées aux limites du financement bancaire classique. Là où les circuits traditionnels se fondent presque exclusivement sur la stabilité des revenus, ce mécanisme repose sur un critère plus durable : la valeur du patrimoine immobilier. Cette logique redonne aux indépendants une capacité d’action, même lorsque leur activité connaît des variations ou des phases de transition. Pour un médecin, un avocat, un notaire ou un expert-comptable, le crédit hypothécaire permet de concilier deux objectifs souvent opposés : conserver un bien immobilier de valeur tout en accédant à des liquidités importantes. Il devient alors un véritable levier de développement, capable de financer une installation, un agrandissement, un rachat de parts, une restructuration ou encore une stratégie patrimoniale à long terme. Cependant, comme tout outil puissant, il doit être utilisé avec méthode. Une analyse précise des besoins, une estimation rigoureuse du bien, une durée adaptée et un accompagnement professionnel sont indispensables pour sécuriser l’opération. Lorsqu’il est bien structuré, le crédit hypothécaire n’est ni un risque ni une contrainte, mais un instrument de liberté financière. Dans un environnement économique incertain, où les règles bancaires se durcissent et où les parcours professionnels sont de plus en plus hybrides, cette solution offre une alternative crédible, flexible et sécurisée. Pour les professions libérales, il ne s’agit plus seulement d’un mode de financement, mais d’un véritable outil de pilotage patrimonial, capable de soutenir durablement leurs projets et leur indépendance.

Pour aller plus loin, découvrez comment le crédit hypothécaire peut offrir une solution de financement pérenne et sur mesure aux professions libérales souhaitant valoriser leur patrimoine immobilier.

.svg)