.png)

En France, le statut de fonctionnaire est synonyme de stabilité et de sécurité de revenu. Cela fait des agents publics des profils rassurants pour les établissements prêteurs. Pourtant, les banques traditionnelles ne répondent pas toujours aux besoins patrimoniaux spécifiques des fonctionnaires, qu’il s’agisse de régler des frais de succession, de financer une soulte dans un divorce ou de consolider des dettes fiscales. Dans ces cas, le crédit hypothécaire pour fonctionnaires prend toute sa valeur : il permet de mobiliser la valeur d’un bien immobilier pour obtenir de la trésorerie, sans vendre. Cette solution de financement s’adresse aussi bien aux fonctionnaires d’État qu’aux agents territoriaux ou hospitaliers, propriétaires de leur résidence principale ou d’un bien locatif. Elle offre une alternative intéressante aux prêts à la consommation classiques, souvent limités en montant et en durée. Grâce à des conditions d’emprunt généralement plus souples et à des taux souvent plus attractifs, le crédit hypothécaire peut s’inscrire dans une stratégie patrimoniale de long terme. Il permet ainsi de faire face à des événements de vie importants tout en préservant son patrimoine immobilier et en maintenant un équilibre financier durable.

Qu’est-ce qu’un crédit hypothécaire pour fonctionnaire ?

Un crédit hypothécaire est un prêt consenti en échange d’une hypothèque sur un bien immobilier. L’acte est signé devant notaire et inscrit au service de publicité foncière. Contrairement aux idées reçues, hypothéquer un bien ne signifie pas le céder : le propriétaire garde l’usage et la pleine propriété.

Le crédit hypothécaire se distingue du crédit immobilier classique :

- il ne sert pas à financer l’achat d’un bien, mais à mobiliser la valeur d’un bien déjà acquis ;

- il est sans limite d’âge stricte (jusqu’à 95 ans en fin de prêt) ;

- il ne nécessite pas d’assurance emprunteur ni de questionnaire médical.

Pour en savoir plus sur les critères d’accès, il peut être utile de consulter les conditions d’obtention du crédit hypothécaire.

Dans le cas spécifique des fonctionnaires, ce type de financement présente des atouts supplémentaires. La régularité des revenus, la sécurité de l’emploi et la prévisibilité de la carrière constituent des éléments particulièrement appréciés par les prêteurs spécialisés. Ces caractéristiques permettent souvent d’envisager des montants plus élevés et des durées de remboursement plus longues que pour d’autres profils d’emprunteurs, tout en conservant une mensualité adaptée à la capacité financière de l’emprunteur.

Le crédit hypothécaire pour fonctionnaire peut répondre à de nombreuses situations patrimoniales. Il est fréquemment utilisé pour anticiper une transmission, régler des droits de succession, financer une donation ou encore équilibrer un partage lors d’un divorce. Il peut également servir à apurer des dettes fiscales, sociales ou professionnelles, lorsque les solutions bancaires classiques montrent leurs limites. Dans certains cas, il permet aussi de dégager de la trésorerie afin de soutenir un projet personnel ou d’investissement, sans désorganiser l’épargne existante.

Autre avantage notable : la souplesse d’utilisation des fonds. Contrairement à un prêt affecté, le crédit hypothécaire ne requiert pas de justification précise de l’emploi des sommes débloquées. Cette liberté offre une grande latitude dans la gestion des priorités financières, tout en bénéficiant d’un cadre juridique sécurisé grâce à l’intervention du notaire.

Enfin, ce type de financement s’inscrit souvent dans une logique de conseil patrimonial global. L’analyse de la valeur du bien, du niveau d’endettement et de la situation personnelle du fonctionnaire permet de construire une solution sur mesure, compatible avec les objectifs à moyen et long terme. Bien utilisé, le crédit hypothécaire devient ainsi un véritable outil d’optimisation patrimoniale, conciliant liquidité immédiate et conservation du patrimoine immobilier.

Pourquoi les fonctionnaires sont-ils favorisés ?

Les établissements financiers analysent deux éléments principaux : la stabilité des revenus et la sécurité de l’emploi. Sous ces deux angles, les fonctionnaires représentent l’archétype de l’emprunteur fiable.

- Stabilité des revenus : la rémunération des fonctionnaires évolue peu mais reste régulière et garantie par l’État.

- Sécurité de l’emploi : sauf cas très exceptionnels, un agent titulaire conserve son poste jusqu’à la retraite.

- Prévisibilité des pensions : les retraites des fonctionnaires sont assurées par la fonction publique.

Ces critères inspirent une confiance accrue aux banques et aux investisseurs privés. Résultat : le fonctionnaire bénéficie de conditions avantageuses pour son crédit hypothécaire (durée, taux, quotité financée).

Cette perception favorable se traduit concrètement par une plus grande souplesse dans l’étude des dossiers. Les prêteurs spécialisés tiennent compte non seulement du niveau de revenu actuel, mais aussi de la continuité de carrière propre à la fonction publique. Les perspectives d’évolution, même modérées, sont intégrées dans l’analyse globale, ce qui permet d’envisager des montages financiers plus confortables sur le long terme.

Pour les fonctionnaires proches de la retraite, cet avantage est encore plus marqué. Là où les banques traditionnelles restreignent fortement l’accès au crédit à partir d’un certain âge, le crédit hypothécaire permet de dépasser ces limites grâce à la garantie immobilière et à la visibilité des pensions futures. Cette approche rassure les établissements prêteurs, qui disposent d’une double sécurité : la valeur du bien hypothéqué et la régularité des revenus, y compris après la cessation d’activité.

Par ailleurs, le statut de fonctionnaire réduit le risque de défaut lié aux aléas professionnels tels que le chômage ou la reconversion forcée. Cette moindre exposition aux ruptures de revenus explique pourquoi certains établissements acceptent des taux d’endettement plus élevés que pour des profils du secteur privé, à situation patrimoniale équivalente. La quotité financée peut ainsi atteindre une part significative de la valeur du bien, tout en conservant un équilibre financier maîtrisé.

Enfin, cette confiance accrue favorise l’accès à des solutions sur mesure, adaptées aux objectifs patrimoniaux spécifiques des agents publics. Qu’il s’agisse d’optimiser une situation successorale, de restructurer des engagements financiers existants ou de dégager des liquidités, le fonctionnaire bénéficie d’un cadre de financement plus favorable. Le crédit hypothécaire devient alors un levier stratégique, construit sur la solidité du statut et la pérennité des revenus.

Des solutions hypothécaires modernisées pour les agents de la fonction publique

Depuis peu, certaines banques proposent des formules de crédit hypothécaire particulièrement adaptées aux profils sécurisés comme les fonctionnaires. Ces financements peuvent atteindre jusqu’à 70 % de la valeur du bien immobilier détenu en nom propre, avec une utilisation libre des fonds, validée simplement par une déclaration sur l’honneur. Cette souplesse permet aux agents publics de financer aussi bien un projet patrimonial qu’un besoin de trésorerie, sans devoir justifier précisément chaque dépense engagée.

Grâce à la stabilité des revenus propres à la fonction publique, les dossiers bénéficient souvent d’un traitement rapide, avec un accord de principe obtenu en environ une semaine et un déblocage des fonds sous trois semaines après validation. Le prêt est généralement amortissable sur une durée pouvant aller jusqu’à 25 ans, afin de préserver un équilibre budgétaire confortable. Les frais globaux représentent environ 8 % du montant financé et les taux pratiqués se situent autour de 5,6 % selon la nature du dossier. L’expertise du bien est par ailleurs réalisée à distance sur pièces, ce qui simplifie fortement les démarches administratives et réduit les délais de mise en place du financement.

Quels projets financer avec un crédit hypothécaire quand on est fonctionnaire ?

Un fonctionnaire peut utiliser le crédit hypothécaire pour :

Régler une succession ou une soulte

En cas d’héritage, les droits de succession peuvent être lourds. Plutôt que de vendre un bien familial, l’hypothèque permet de dégager la trésorerie nécessaire pour payer les droits à l’administration fiscale.

De même, lors d’un divorce, le rachat de soulte peut être financé via un prêt hypothécaire, évitant une vente précipitée.

Cette solution est particulièrement pertinente lorsque le patrimoine transmis est essentiellement immobilier et que la trésorerie disponible est insuffisante. Dans de nombreuses successions, les héritiers se retrouvent propriétaires d’un bien de valeur mais disposent de peu de liquidités immédiates. Le crédit hypothécaire permet alors de faire face aux échéances fiscales dans les délais impartis, sans subir la pression d’une vente rapide souvent réalisée en dessous de la valeur réelle du bien.

Sur le plan successoral, l’hypothèque offre également la possibilité de lisser l’effort financier dans le temps. Plutôt que de mobiliser l’épargne existante ou de solliciter un prêt personnel coûteux, l’emprunteur s’appuie sur la valeur du bien pour obtenir des conditions de remboursement plus adaptées à sa situation. Cette approche contribue à préserver l’équilibre patrimonial global et à maintenir une vision de long terme.

Dans le cadre d’un divorce, le prêt hypothécaire constitue souvent une alternative stratégique. Il permet à l’un des ex-conjoints de conserver le logement familial, notamment lorsque celui-ci représente un repère important pour les enfants. En finançant la soulte par l’hypothèque, la séparation patrimoniale s’effectue de manière plus sereine, sans contrainte de calendrier liée à une mise en vente.

Dans ces contextes sensibles, le crédit hypothécaire apparaît ainsi comme un outil de sécurisation financière. Il aide à traverser des étapes de vie complexes tout en conservant la maîtrise de son patrimoine immobilier et en évitant des décisions irréversibles prises dans l’urgence.

Consolider sa situation financière

Arriérés fiscaux, dettes professionnelles (notamment pour les agents publics exerçant une activité libérale annexe), crédits à la consommation… Le crédit hypothécaire permet de les regrouper et d’assainir une situation fragile.

La consolidation de dettes par le biais d’un crédit hypothécaire permet avant tout de retrouver de la lisibilité dans la gestion financière. En regroupant plusieurs engagements en un seul prêt, l’emprunteur simplifie son budget et réduit le nombre d’échéances à honorer chaque mois. Cette centralisation facilite le pilotage des finances personnelles et limite les risques d’incident de paiement liés à l’accumulation de prélèvements.

Sur le plan financier, cette opération peut également conduire à une baisse significative du coût global de l’endettement. Les crédits à la consommation et les dettes fiscales sont souvent assortis de taux élevés ou de pénalités. En les remplaçant par un financement garanti par un bien immobilier, il est possible de bénéficier de conditions plus favorables, avec une durée de remboursement allongée et des mensualités mieux adaptées à la capacité de remboursement.

Pour les fonctionnaires confrontés à des difficultés temporaires, cette approche offre un cadre sécurisé pour rétablir une situation saine sans remettre en cause leur patrimoine. Elle permet d’apurer des arriérés fiscaux ou sociaux tout en évitant des procédures de recouvrement contraignantes. Dans le cas d’une activité libérale exercée en parallèle, le crédit hypothécaire peut également servir à restructurer des dettes professionnelles, en apportant une solution globale et cohérente.

À moyen terme, cette stratégie contribue à restaurer la solvabilité de l’emprunteur et à repartir sur des bases financières plus solides. Le crédit hypothécaire devient ainsi un outil de redressement, orienté vers la stabilité et la maîtrise durable de l’endettement.

Financer un projet personnel ou immobilier

Rénovation lourde, investissement locatif, financement des études des enfants : la flexibilité du crédit hypothécaire en fait une solution patrimoniale universelle.

Pour mieux anticiper les projections financières, de nombreux fonctionnaires se réfèrent au simulateur de crédit hypothécaire avant de déposer une demande.

Cette polyvalence explique pourquoi le crédit hypothécaire est souvent mobilisé dans une logique de projection à moyen et long terme. Pour des travaux de rénovation lourde, il permet de financer des améliorations structurelles importantes — isolation, extension, réhabilitation complète — sans avoir recours à des prêts affectés multiples. Le bien gagne ainsi en confort, en valeur et parfois en performance énergétique, renforçant le patrimoine existant.

Dans une optique d’investissement locatif, le crédit hypothécaire offre également une grande souplesse. Il peut servir d’apport indirect ou permettre de saisir une opportunité sans attendre la reconstitution d’une épargne suffisante. Cette capacité à dégager rapidement des liquidités constitue un levier efficace pour diversifier son patrimoine, tout en conservant un équilibre financier maîtrisé grâce à des échéances adaptées.

Le financement des études des enfants illustre un autre usage fréquent. Plutôt que de recourir à des crédits courts et onéreux, l’hypothèque permet d’étaler l’effort financier sur une durée plus longue, en cohérence avec l’évolution des revenus du foyer. Cette approche limite la pression budgétaire immédiate et préserve la capacité d’épargne.

Enfin, la liberté d’affectation des fonds laisse au fonctionnaire une marge de manœuvre appréciable pour ajuster ses choix au fil du temps. Le crédit hypothécaire s’inscrit alors comme un outil d’accompagnement des projets de vie, combinant flexibilité, anticipation et valorisation du patrimoine immobilier.

Exemples concrets

Cas 1 – Enseignante en région parisienne

Madame L., enseignante titulaire à Paris, hérite d’un appartement estimé à 800 000 €. Les droits de succession s’élèvent à 120 000 €. En mobilisant ce bien via un crédit hypothécaire, elle obtient 200 000 € de financement, paie les droits et conserve le bien dans le patrimoine familial.

Cas 2 – Infirmier hospitalier à Lyon

Monsieur D., infirmier, souhaite racheter la part de son ex-conjointe sur la maison familiale estimée à 500 000 €. Grâce à un crédit hypothécaire de 250 000 €, il solde la soulte et reste propriétaire.

Cas 3 – Cadre administratif à Bordeaux

Monsieur R., cadre territorial, possède une maison estimée à 1,2 M€. Il souhaite financer un investissement locatif de 600 000 €. Il mobilise 500 000 € via un crédit hypothécaire, complété par un apport modéré, sans céder son patrimoine principal.

Les limites à connaître

Même pour les fonctionnaires, l’accès au crédit hypothécaire n’est pas automatique.

- Le bien doit avoir une valeur suffisante (≥ 400 000 € chez PraxiFinance).

- Le montant minimum du prêt est de 100 000 €.

- Les frais sont à anticiper : environ 1,5 % de frais de notaire, 6 % TTC d’honoraires de courtage, 485 € d’expertise, 0,75 % de frais bancaires. Un décryptage utile est proposé ici : frais de notaire pour un crédit hypothécaire.

- En cas de défaut de remboursement prolongé, une procédure judiciaire de saisie peut être engagée (12 à 18 mois).

Quelles alternatives en cas de refus ?

Si le crédit hypothécaire n’est pas envisageable (bien insuffisamment valorisé, besoin trop faible), d’autres options existent :

- Nantissement d’assurance-vie : intéressant pour les fonctionnaires disposant d’un capital financier.

- Vente à réméré : solution temporaire permettant de vendre à un investisseur avec faculté de rachat, pour sortir d’une impasse financière.

- Vente avec complément de prix : obtenir une avance de trésorerie avant une vente définitive.

FAQ – Crédit hypothécaire fonctionnaire

Un fonctionnaire contractuel peut-il bénéficier d’un crédit hypothécaire ?

Oui, si le contrat est suffisamment long et la stabilité professionnelle avérée.

Un fonctionnaire retraité est-il éligible ?

Oui, les pensions sont considérées comme revenus stables. Pas de limite d’âge stricte : jusqu’à 95 ans en fin de prêt.

Peut-on financer une soulte de divorce avec un crédit hypothécaire ?

Oui, à condition que la valeur du bien couvre le montant demandé.

Quels taux pour un fonctionnaire en 2026 ?

Les taux sont identiques aux autres profils : environ 3 % à 4 % selon durée et quotité.

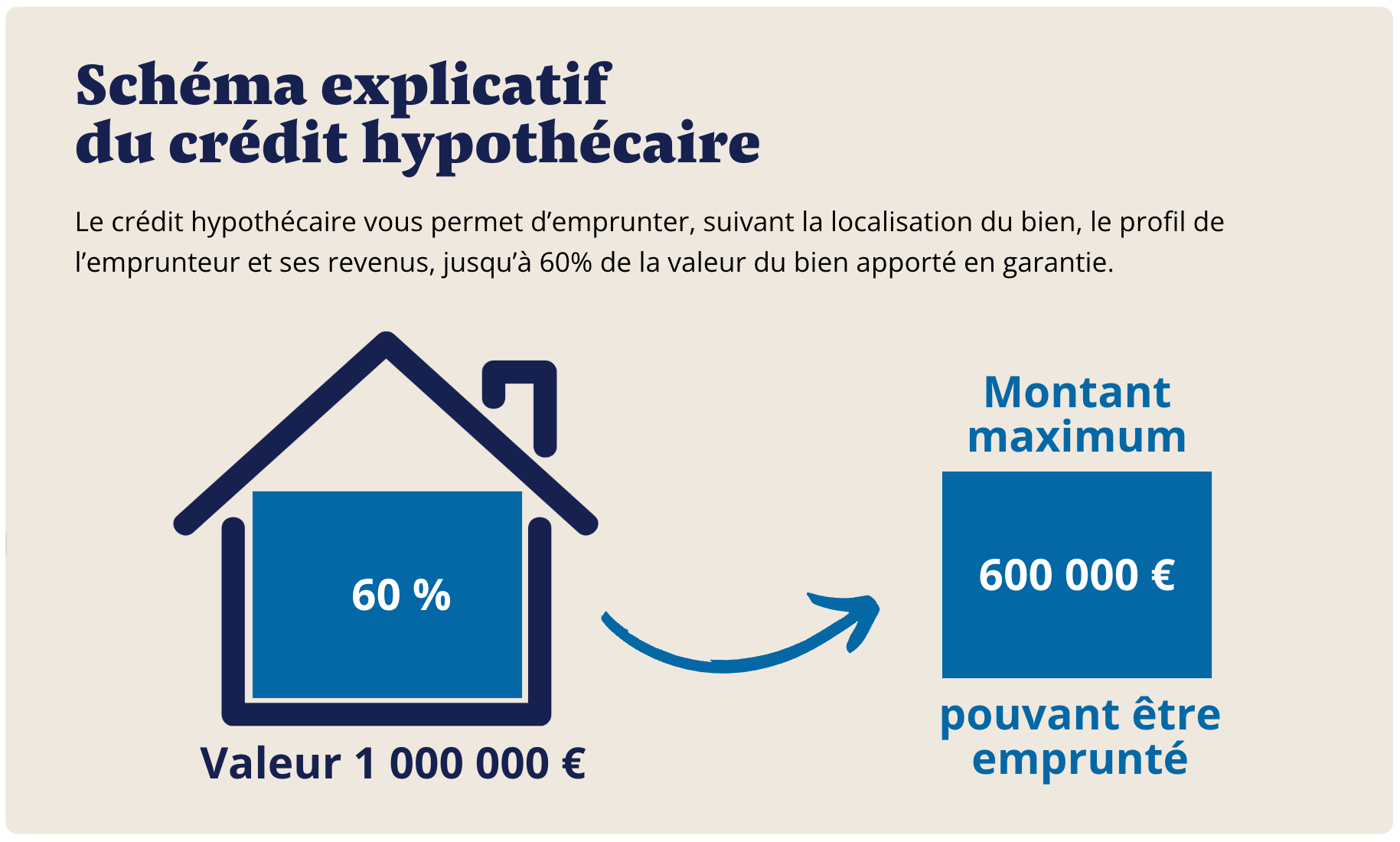

Quelle est la quotité maximale financée ?

Jusqu’à 60 % de la valeur nette du bien.

Si vous êtes fonctionnaire et que vous souhaitez débloquer de la trésorerie tout en préservant votre patrimoine, le plus simple est de vous renseigner sur le crédit hypothécaire afin de vérifier si cette solution correspond à votre situation.

.svg)