.png)

En France, les banques traditionnelles exigent presque toujours un apport de 10 à 20 % pour couvrir au minimum les frais de notaire et d’agence. Pourtant, il existe une alternative, encore peu connue du grand public : le crédit hypothécaire, un financement adossé à la valeur d’un bien immobilier déjà détenu. En mobilisant cette garantie, il devient possible d’envisager un achat sans apport, tout en conservant son épargne. Pour la définition précise du dispositif et de son fonctionnement, voir prêt hypothécaire : définition et fonctionnement. Cette approche change profondément la logique de financement classique. Plutôt que de mobiliser une épargne parfois constituée sur de longues années, l’emprunteur s’appuie sur un actif existant pour sécuriser l’opération. Le crédit hypothécaire permet ainsi de préserver la liquidité disponible, utile pour faire face à des imprévus ou accompagner d’autres projets patrimoniaux. Ce montage s’adresse en priorité aux propriétaires disposant d’un bien significatif, mais dont l’épargne ne permet pas de constituer un apport suffisant sans se fragiliser. Il offre également une solution aux profils refusés par les banques traditionnelles en raison de critères stricts, en proposant une lecture différente du risque, fondée sur la valeur du patrimoine plutôt que sur la seule capacité d’épargne immédiate.

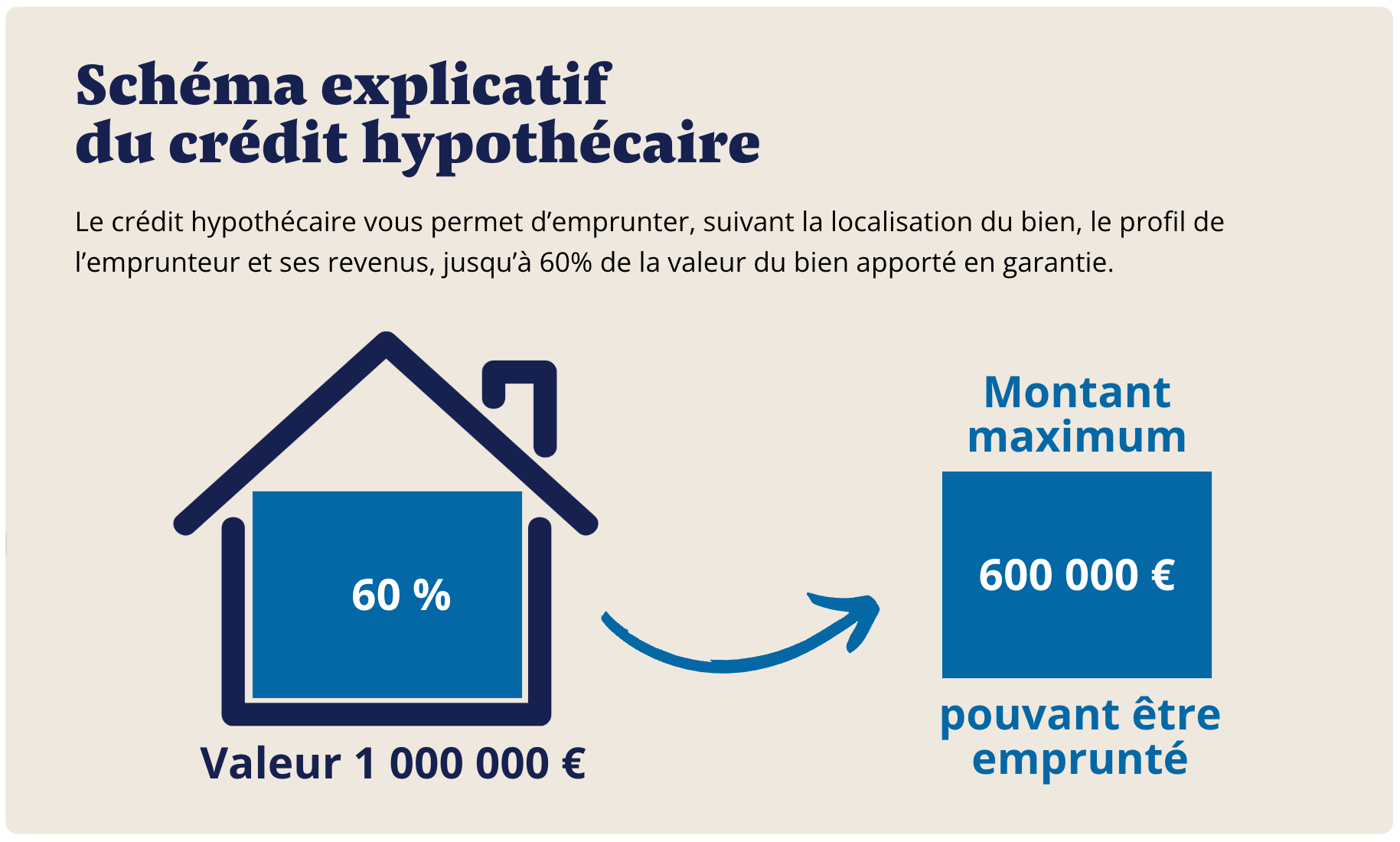

Comment fonctionne un crédit hypothécaire sans apport ?

Le montage repose sur la mise en garantie d’une hypothèque sur un ou plusieurs biens :

- jusqu’à 50–60 % de la valeur nette du bien déjà détenu ;

- et, selon les cas, jusqu’à 50 % de la valeur du bien que vous achetez.

En combinant ces deux leviers, on peut couvrir 100 % du prix d’acquisition et les frais annexes, sans injecter d’épargne. L’éligibilité s’apprécie d’abord à l’aune de la qualité/valeur du patrimoine : détails sur qui peut faire un crédit hypothécaire. Les établissements qui financent réellement ce type d’opérations sont présentés sur banques – prêt hypothécaire et quelle banque fait des crédits hypothécaires ?.À retenir : l’obtention d’un crédit hypothécaire entraîne des frais (banque, intermédiair(e), notaire, expertise) d’environ 8,5 % du montant emprunté.

Ce type de montage nécessite une analyse patrimoniale approfondie en amont. La valeur des biens mis en garantie, leur liquidité sur le marché et l’absence de charges ou de sûretés préexistantes jouent un rôle déterminant dans la faisabilité de l’opération. Plus le patrimoine est sain et clairement structuré, plus la combinaison des garanties permet d’atteindre un financement élevé, voire intégral.

L’intérêt principal du crédit hypothécaire sans apport réside dans la préservation de l’épargne. Celle-ci peut rester disponible pour faire face aux imprévus, financer des travaux ou soutenir un autre projet d’investissement. Cette approche est particulièrement pertinente pour les profils disposant d’un patrimoine immobilier conséquent mais souhaitant conserver une réserve de liquidités.

Il convient néanmoins d’intégrer ce montage dans une stratégie globale. La capacité de remboursement, la durée du prêt et l’articulation entre les différents actifs doivent être cohérentes afin d’éviter un déséquilibre à long terme. Accompagné par un spécialiste, le crédit hypothécaire sans apport devient ainsi un outil structuré, permettant de financer un projet ambitieux sans fragiliser la situation patrimoniale.

Les conditions-clés (standardisées pour 2026)

- Montant emprunté : minimum 100 000 €.

- Quotité : jusqu’à 60 % de la valeur, selon le bien et sa localisation.

- Taux de marché (septembre 2025) : 5,5 %/an sur 25 ans en amortissable (référence interne PraxiFinance). Possibilité de crédit hypothécaire in fine jusqu’à 10 ans pour les multipropriétaires, et de crédit hypothécaire amortissable.

- Assurance emprunteur : non exigée. Pas de limite d’âge stricte.

- Checklist documents : pièces classiques + titres de propriété, évaluation, etc. : checklist prêt hypothécaire.

Ces conditions constituent une base de travail standardisée et ne remplacent pas une étude personnalisée. Chaque opération fait l’objet d’une analyse préalable, portant à la fois sur la nature du bien hypothéqué, sa valeur de marché, sa liquidité et la cohérence globale du projet financé. L’objectif est de s’assurer que le niveau d’endettement reste compatible avec les flux existants et futurs, dans une logique patrimoniale de long terme.

Le choix entre un crédit amortissable et un crédit in fine dépend principalement de la stratégie retenue. L’amortissable privilégie la sécurisation progressive du capital et une visibilité sur la durée, tandis que l’in fine est souvent utilisé pour optimiser le cash-flow ou préparer une sortie patrimoniale programmée (revente, refinancement, transmission).

L’absence d’assurance emprunteur et de limite d’âge stricte traduit une approche centrée sur l’actif et non sur le profil personnel. La qualité du dossier documentaire est donc déterminante : titres de propriété, évaluations, structuration juridique et clarté du projet conditionnent la faisabilité et les conditions finales du financement.

Exemple standardisé (bien de 500 000 €)

Vous détenez un appartement estimé 500 000 €, libre d’hypothèque.

- Quotité mobilisable : jusqu’à 60 %, soit 300 000 €.

- Projet : acquisition d’une maison à 300 000–320 000 € (frais inclus).

- Type : amortissable 25 ans à 5,5 %/an, sans assurance et sans limite d’âge.

- Frais globaux du crédit (banque, intermédiaire, notaire, expertise) : ≈ 8,5 % du montant financé (voir coût du crédit hypothécaire).

Selon la localisation de votre bien et sa liquidité, il est aussi envisageable d’ajouter une seconde garantie sur le bien acquis pour compléter l’enveloppe.

Cet exemple illustre un cas de figure volontairement standardisé, destiné à donner un ordre de grandeur et une lecture concrète du mécanisme. Les paramètres exacts — quotité retenue, durée, type de remboursement ou structure des garanties — sont toujours ajustés en fonction du bien apporté en garantie et de l’objectif poursuivi. L’analyse porte en priorité sur la qualité intrinsèque de l’actif, sa localisation, sa liquidité et la cohérence globale du patrimoine.

Le crédit hypothécaire ne constitue pas un simple outil de financement, mais un levier de structuration patrimoniale. Il permet de dissocier le bien donné en garantie du projet financé, offrant ainsi une grande souplesse dans l’allocation du capital. Le bien hypothéqué continue d’exister dans le patrimoine, de produire un usage ou des revenus, tandis que les liquidités dégagées sont orientées vers un projet distinct.

La mise en place d’une seconde garantie sur le bien acquis peut également répondre à une logique d’optimisation : réduction du risque perçu par le prêteur, amélioration des conditions financières ou augmentation de la capacité d’investissement. Ce type de montage suppose une vision d’ensemble, intégrant les flux, l’horizon de détention et les scénarios de sortie, afin de préserver l’équilibre patrimonial à long terme.

Tableau frais crédit hypothécaire de trésorerie sans apport

Pourquoi le crédit hypothécaire contourne-t-il l’exigence d’apport ?

Dans un prêt immobilier classique, l’apport personnel sert (1) à couvrir les frais et (2) à sécuriser l’opération aux yeux de la banque. En hypothécaire, la garantie réelle est apportée par le bien grevé d’hypothèque. C’est la valeur du patrimoine qui remplace l’apport et permet d’acheter sans mobiliser son épargne. Pour bien cadrer votre projet et les étapes jusqu’au notaire, voir process crédit hypothécaire – étapes & délais.

Une solution hypothécaire permettant de financer jusqu’à 70 % de la valeur du bien

Certains établissements partenaires proposent désormais des financements hypothécaires pouvant atteindre jusqu’à 70 % de la valeur du patrimoine immobilier, sous réserve d’un bien détenu en nom propre et de revenus stables. Cette approche permet à certains acquéreurs de financer un projet immobilier sans mobiliser immédiatement leur épargne personnelle, tout en conservant une réserve de trésorerie disponible.

Une enveloppe librement mobilisable selon le projet

Les fonds peuvent être utilisés librement après simple déclaration sur l’honneur : achat immobilier, financement des frais annexes, travaux, trésorerie complémentaire ou restructuration patrimoniale. Cette souplesse offre une alternative intéressante aux schémas bancaires classiques exigeant un apport important dès l’entrée dans l’opération.

Des délais plus rapides qu’un financement traditionnel

L’accord de principe peut intervenir sous environ une semaine, avec une expertise immobilière réalisée à distance sur pièces afin d’accélérer l’instruction du dossier. Après validation finale, les fonds peuvent être débloqués sous trois semaines. Les financements proposés sont généralement amortissables sur une durée maximale de 25 ans, avec un taux observé autour de 5,6 % et des frais globaux proches de 8 %.

Avantages pratiques d’un achat sans apport via l’hypothèque

- Préservation de l’épargne : vous gardez un matelas de sécurité pour d’autres besoins (travaux, imprévus, opportunités).

- Souplesse d’usage : le financement peut couvrir prix + frais et, le cas échéant, dégager de la trésorerie complémentaire.

- Éligible à plus de profils : disponibilité d’options in fine (multi-propriétaires), pas d’assurance, pas de limite d’âge.

Cas d’usage : acheter sans apport (scénario inspiré de dossiers réels)

M. et Mme R. détiennent une maison estimée 1,2 M€. Ils souhaitent acheter un appartement secondaire à 500 000 € sans puiser dans leur épargne.

Ils mobilisent jusqu’à 60 % de la maison (≈ 720 000 € mobilisables si besoin), calibrent 300–350 000 € pour financer l’achat + frais et conservent le solde en trésorerie pour travaux/ameublement.

Montage choisi : amortissable 25 ans à 5,5 %/an (sans assurance). L’opération est sécurisée par acte notarié d’hypothèque.

Limites & alternatives si l’achat 100 % n’est pas réalisable

- Valeur du bien jugée insuffisante ;

- Indivision non consentante ;

- Plafond de quotité atteint selon la localisation.

Des solutions patrimoniales peuvent alors prendre le relais : vente à réméré (vente avec option de rachat), vente avec complément de prix, ou prêt viager hypothécaire selon l’objectif et le profil. Pour réinvestir à partir d’un actif existant, voir réinvestir grâce au crédit hypothécaire.

Ces limites ne signifient pas pour autant que le projet doit être abandonné. Elles traduisent simplement un décalage entre l’objectif initial et les contraintes patrimoniales ou juridiques du moment. Une valeur de bien jugée insuffisante, par exemple, peut résulter d’un marché local peu liquide ou d’un actif atypique ; dans ce cas, un ajustement du montant recherché ou un phasage du projet peut permettre de rétablir l’équilibre. De même, une indivision non consentante bloque juridiquement l’hypothèque, mais ouvre parfois la voie à des solutions transitoires en attendant un accord ou une restructuration de la détention.

Les alternatives patrimoniales mentionnées répondent chacune à des logiques distinctes. La vente à réméré permet de dégager rapidement des liquidités tout en conservant une faculté de rachat, souvent utilisée en situation de tension financière temporaire. La vente avec complément de prix offre une avance de trésorerie en anticipant une revente future dans de meilleures conditions de marché. Quant au prêt viager hypothécaire, il s’adresse plutôt à des profils seniors souhaitant mobiliser leur patrimoine sans contrainte de remboursement mensuel.

Le choix de la solution dépend étroitement des objectifs poursuivis, de l’horizon de temps et de la situation personnelle. Une analyse globale permet d’orienter vers le dispositif le plus cohérent, en privilégiant la continuité patrimoniale et la maîtrise des risques plutôt que la recherche d’un financement à tout prix.

Crédit hypothécaire sans apport : est-ce possible ?

Le crédit hypothécaire sans apport attire de nombreux emprunteurs qui souhaitent obtenir un prêt sans mobiliser d’épargne. Dans ce cadre, le prêteur se base avant tout sur la valeur du bien immobilier, qu’il s’agisse d’une résidence principale ou d’un locatif. L’emprunt peut financer un projet immobilier, un rachat de crédit ou un besoin de trésorerie. L’emprunteur doit cependant démontrer une capacité à rembourser avec des mensualités adaptées à son taux d’endettement. L’offre de prêt précise la durée du prêt, le montant du prêt, les échéances, la mensualité et, le cas échéant, la possibilité d’un remboursement anticipé. L’assurance de prêt, une caution ou un prêt-relais peuvent sécuriser l’opération. Ce type de financement permet d’obtenir un prêt même sans apport, mais il reste soumis à l’analyse de l’établissement de crédit ou de l’organisme prêteur. Les critères portent sur la solidité du patrimoine immobilier, le capital restant dû et l’amortissement prévisible. Les taux d’intérêt peuvent varier selon la durée de remboursement et la stabilité de la situation de l’emprunteur.

FAQ — Crédit hypothécaire sans apport

Un achat à 100 % est-il réellement possible sans épargne ?

Oui, si la valeur du bien mis en garantie permet de couvrir prix + frais, dans la limite de 60 % environ.

Quel est le coût total de l’opération ?

Le crédit hypothécaire entraîne des frais (banque, intermédiation, notaire, expertise) d’environ 8,5 % du montant emprunté : coût du crédit hypothécaire.

Y a-t-il un questionnaire médical ou une assurance obligatoire ?

Non : pas d’assurance exigée, pas de questionnaire de santé, pas de limite d’âge.

Peut-on recourir à un in fine ?

Oui, sous conditions (profil multipropriétaire, stratégie de sortie).

Et si ma banque a refusé mon dossier ?

Le crédit hypothécaire demeure envisageable via partenaires étrangers : crédit hypothécaire après refus bancaire. Si nécessaire, un courtier en crédit hypothécaire structurera le dossier.

Pour acheter sans apport tout en conservant son épargne, de plus en plus de propriétaires commencent simplement par vérifier si le crédit hypothécaire peut sécuriser leur projet immobilier dans de bonnes conditions, sans sacrifier la stabilité financière qu’ils ont construit au fil des années.

.svg)